Transmudação das relações nas Empresas Familiares

Capítulo 1

Introdução

Nas empresas familiares, percebe-se a existência de três eixos ou sistemas independentes e superpostos que se fazem presentes em todas elas, independentemente do seu tamanho, tipo ou idade. Em todas as empresas familiares, as facetas da propriedade, família e gestão se fazem presentes e caracterizam essa sociedade de modo peculiar, diferenciando-a dos demais empreendimentos constituídos por pessoas sem vínculo de parentesco. É que, de forma simultânea, pessoas com algum vínculo de parentesco (família) em determinado momento passam a ter a propriedade e titularidade de um negócio (aqui entendido como poder-controle), exercendo sobre a administração e gestão desse empreendimento o poder de mando e controle (direto, indireto ou agrupado).

O indivíduo que antes tinha papel somente no âmbito familiar, agora vive a superposição de funções, causando reverberações entrelaçadas nas esferas da família e empresa que, senão compreendidas e separadas, transformam-se num grave imbróglio jurídico-familiar. O presente trabalho se propõe a chamar a atenção para um problema jurídico advindo da coexistência simultânea dos eixos família, empresa e gestão chamado de “transmudação das relações nas empresas familiares”.1

Nos capítulos seguintes, abordaremos o sentido do termo “empresa” adotado neste trabalho, os diferentes conceitos na classificação das empresas familiares, a importância desses empreendimentos no contexto econômico mundial e nacional, para então, finalizarmos com a análise do fenômeno da transmudação das empresas familiares.

Capítulo 2

Empresa-Instituição: perfil jurídico adotado

Por ser ao mesmo tempo abrangente do ponto de vista conceitual e de simples compreensão por todos os técnicos e leigos, recorreremos à Teoria dos Perfis4 elaborada por Alberto Asquini para explicar o sentido institucional, corporativo e organizacional da locução “empresa” escolhido neste trabalho. Segundo aquele jurista, o significado do termo “empresa” não poderia ser reduzido a um conceito único, já que no seu entender ele retrata um fenômeno econômico poliédrico. Por representar várias facetas de um fenômeno econômico, a conceituação de “empresa” pode abarcar os seguintes e diferentes sentidos:

1.Conceito Subjetivo, para se referir ao empresário individual e as sociedades empresárias como pessoas5, titulares e sujeitos de direitos e obrigações no mundo jurídico, o qual o Código Civil em seu art. 966 define:

Art. 966. Considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens e serviços.

Art. 981. Celebram contrato de sociedade as pessoas que reciprocamente se obrigam a contribuir, com bens ou serviços, para o exercício de atividade econômica e a partilha, entre si, dos resultados.

2.Conceito Objetivo, designando o estabelecimento6 comercial, isto é, o patrimônio organizado do empresário ou sociedade, assim definido

Primeiramente, importante esclarecer o sentido jurídico do termo “empresa” adotado neste trabalho. Tendo em vista que o seu conceito é impreciso e pode variar semanticamente conforme emprego, dentro ou fora do universo jurídico, cumpre-se preliminarmente delimitar o significado do vocábulo “empresa” e qual o seu sentido dentro do contexto que pretendemos utilizá-lo neste artigo. Segundo Ronnie Preuss Duarte, “ainda hoje há certa dificuldade na identificação de uma noção precisa da realidade referenciada mediante o emprego da dicção ‘empresa’. Deparamos corriqueiramente com repetidas alusões ao fenômeno empresarial, seja nos meios de comunicação em massa, seja nas relações interpessoais, ou ainda nos livros técnicos das ciências jurídicas ou econômicas. Na verdade, o termo peca pela indeterminação. A significação do vocábulo costuma variar semanticamente, de acordo com o contexto no qual foi inserido, por vezes podendo até gerar alguma perplexidade em determinados ouvintes, sobretudo no caso do respectivo emprego como sinônimo de um ato ou efeito de empreender.”2

Por sua vez, Tullio Ascarelli observou essa mesma polissemia na aplicação da dicção “empresa” ao afirmar em seu estudo que “a teoria da empresa confunde às vezes, em uma única afirmação, elementos diversos. Ela é exata quando indica objetivamente um determinado sistema de organização técnico-econômica; errônea quando, levada para o terreno subjetivo, identifica ‘empresa’ um sujeito de direito, o que é raramente ‘afirmado’, sendo entretanto ‘semi-afirmado’”3

Por ser ao mesmo tempo abrangente do ponto de vista conceitual e de simples compreensão por todos os técnicos e leigos, recorreremos à Teoria dos Perfis4 elaborada por Alberto Asquini para explicar o sentido institucional, corporativo e organizacional da locução “empresa” escolhido neste trabalho. Segundo aquele jurista, o significado do termo “empresa” não poderia ser reduzido a um conceito único, já que no seu entender ele retrata um fenômeno econômico poliédrico. Por representar várias facetas de um fenômeno econômico, a conceituação de “empresa” pode abarcar os seguintes e diferentes sentidos:

a) Conceito Subjetivo, para se referir ao empresário individual e as sociedades empresárias como pessoas5, titulares e sujeitos de direitos e obrigações no mundo jurídico, o qual o Código Civil em seu art. 966 define:

Art. 966. Considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens e serviços.

Art. 981. Celebram contrato de sociedade as pessoas que reciprocamente se obrigam a contribuir, com bens ou serviços, para o exercício de atividade econômica e a partilha, entre si, dos resultados.

b) Conceito Objetivo, designando o estabelecimento6 comercial, isto é, o patrimônio organizado do empresário ou sociedade, assim definido como “todo complexo de bens organizado, para exercício da empresa, por empresário, ou por sociedade empresária”, nos termos do art. 1.142 do Código Civil;

c) Conceito Funcional7, traduzido pelo emprego do termo “empresa” como “atividade econômica coordenada, com capital, mão-de-obra, com fim de lucro”8. Ou, de maneira um pouco mais completa e com o aval de boa parte da doutrina9 que conclama a melhor definição do termo como sendo a “atividade econômica organizada, exercida profissionalmente pelo empresário, através do estabelecimento”10;

d) Conceito Corporativo, tida como instituição, comunidade ou “organismo utilizado para o exercício da atividade mercantil, subordinado ou dirigido por uma pessoa física ou jurídica, que tem o nome de empresário”11.

Inclusive, Sylvio Marcondes ressalta a versatilidade da tese elaborada por Asquini para a compreensão da “empresa” dentro do ordenamento jurídico brasileiro. Tal jurista diz que:

“a tese de Asquini, hoje genericamente acolhida, é de que a empresa tem um conceito unitário econômico, mas não um conceito unitário jurídico, porque a lei ora trata com uma, ora, como outra. E que a lição de Aquini tem perfeita aplicação no nosso Direito pode-se ver pelo exame de alguns preceitos legais brasileiros. O conceito econômico de empresa está na organização dos fatores da produção de bens ou de serviços para o mercado, coordenada pelo empresário, que lhe assume os resultados (…) Vejam-se alguns perfis, daqueles assinalados doutrinariamente por Asquini, no Direito brasileiro. Art. 2º da Consolidação das Leis do Trabalho (…) a empresa é empregador, considera-se empregador a empresa. Então a empresa é sujeito (…) Art. 488 da mesma Consolidação (…) Está aqui a empresa juridicamente tratada como coisa, já não mais como sujeito. Está aqui o perfil objetivo da empresa (…) Constituição Federal, art. 165 (…) Isto é perfil corporativo. A empresa é uma instituição, não é mais, nem sujeito, nem objeto: ela é institucional. Como se vê, portanto, dentro do Direito brasileiro, inclusive o constitucional, o conceito de empresa não é, juridicamente, um conceito unitário.”12

No presente trabalho, para melhor compreensão do leitor trataremos a locução “empresa” com o conceito de organização13, corporação, instituição, comunidade de trabalho e pessoas, ou ainda, como “forma ou a organização indispensável para que alguém possa empreender a prática contínua de uma série de atos de determinado tipo e que para serem remuneradores devem assumir uma certa massa ou um certo volume que estejam em proporção com o capital e os riscos.”14

Nesse sentido, agora neste artigo “A empresa é uma instituição. Não uma instituição na acepção publística do termo, mas sim naquela concernente ao Direito Privado. Uma idéia objetivada no meio social, que tem à frente a figura do empresário, com o escopo precípuo de desempenhar uma atividade produtiva e que implica necessariamente a organização de meios e/ou pessoas. É um centro de convergência de variados interesses.” 15

Isto porque “A concepção institucional, além de dar uma maior relevância ao fenômeno empresarial, permitindo uma concepção da empresa que abranja suas múltiplas manifestações, não deixa de dar o necessário relevo à atividade (que até agora não pode ser considerada mais do que um conceito metajurídico), meio pelo qual a instituição-empresa alcança o seu escopo produtivo.”16

Assim sendo, optamos por valorizar o Perfil/Conceito Corporativo neste ensaio, em consonância com a visão esposada por Ronnie Preuss nas linhas conclusivas da sua obra dedicada à Teoria da Empresa, visando dar ao presente leitor uma base para melhor compreensão do sentido jurídico-econômico do termo “empresa” que será utilizado na ideia de “empresa familiar”.

Capítulo 3

Empresa Familiar: diferentes visões

Para realizar sua tese de Mestrado no Centro Universitário de Franca – FACEF, Milena Corrêa Carlton realizou uma pesquisa sobre a origem dos estudos das empresas familiares. Segundo o que foi encontrado por aquela estudiosa:

“a idéia de empresa familiar começou na década de 60 e 70, focalizando-se em problemas como nepotismo, rivalidade entre gerações e irmãos, e administração não profissional, estabelecendo um modelo conceitual de formação da empresa familiar em dois subsistemas superpostos: a família e a gestão, sendo que cada um dos subsistemas possuía suas próprias normas, regras de admissão, estrutura de valores e organizacionais. O surgimento de problemas se dava devido ao fato das mesmas pessoas terem que cumprir obrigações em ambos os círculos (como pais e gerentes profissionais), mostrando grande desafio de suprir ao mesmo tempo os dois subsistemas.” 17

Porém, o advogado e historiador americano Willian O’Hara contraria a idéia acima e ressalta numa frase o marco da existência das “empresas familiares”. Indaga de forma reflexiva esse profissional que “antes da empresa multinacional já havia a empresa familiar. Antes da Revolução Industrial já havia a empresa familiar. Antes do Império Romano já havia a empresa familiar. Existe alguma instituição mais antiga do que a empresa familiar?”18

Após análise de alguns estudos sobre o tema, verifica-se que o conceito de “empresa familiar” varia muito de acordo com o ponto de vista de cada autor que se propõe a dissecar a matéria. Luiz Marcelo Antonelli, que adota como critérios distintivos a propriedade e gestão19, expõe que:

“três situações caracterizam a empresa familiar: a) a empresa é propriedade de uma família, detentora da totalidade ou da maioria das ações ou cotas, de forma a ter o seu controle econômico; b) a família tem a gestão da empresa, cabendo a ela a definição dos objetivos, das diretrizes e das grandes políticas; c) finalmente, a família é responsável pela administração do empreendimento, com a participação de um ou mais membros no nível executivo mais alto.”20

Para Walter Lerner, “Empresas Familiares possuem como ‘Perfil’ o fato de duas ou mais pessoas da família dirigirem os negócios. Na verdade, nas Empresas familiares, quem manda é ‘gente da família’; o que não impede que outros profissionais sejam contratados e ocupem posições importantes na organização e até mandem.”21

Ao recorrermos à enciclopédia Wikipédia, a definição construída pelos internautas colaboradores demonstra que a propriedade e o tempo seriam os critérios relevantes. Conforme terminologia ali disposta:

“empresa familiar é toda aquela que esteja ligada a uma família durante pelo menos duas gerações. Isto, se essa ligação resulta em uma influência recíproca, tanto na política geral do empreendimento, como nos interesses e objetivos da família. A partir de um sonho, de um ideal ou da necessidade de sobrevivência, o empreendedor torna-se a pessoa que gera, acumula ou distribui riqueza. Ele divide, inicialmente as tarefas com o seu cônjuge, posteriormente, envolve os filhos nas atividades e operações da firma, muitas vezes de forma precoce, visando melhorar a situação e a condição social de sua família. Cria-se, desta forma, uma sociedade familiar que dera, ao longo dos anos, uma série de questões mais complexas que a simples administração da atividade comercial ou industrial.”22

Enfim, Giovane Zorzanelli observa que:

“As empresas familiares podem ser classificadas em diversos tipos, em função do foco que seja norteada a análise e dos critérios utilizados (…) de acordo com Lethbridge (1997), citado por Moreira Junior e Bortoli Neto (2007), as empresas familiares em termos simplistas podem ser classificadas em três tipos, sendo tradicional, híbrida e de influência familiar. As do tipo tradicional são as mais comuns, têm capital fechado, controle administrativo e financeiro exercido exclusivamente pelos familiares. As segundas são aquelas híbridas, ou seja, tem capital aberto, com controle exercido pela família, mas com presença de gestores profissionais em cargos diretivos. O terceiro tipo é a empresa de influência familiar, que tem a maioria das ações controladas por terceiros, mas por possuir isoladamente parcela significativa das ações, estas mantêm o controle estratégico da organização, mesmo que não participe da administração direta.” 23

Inclusive, Giovani Zorzanelli resumiu no Quadro24 abaixo as diversas possibilidades de classificação das empresas tidas como familiares, de acordo com o enfoque escolhido por cada analista:

Na perspectiva de Geração Ocupante do Poder, alguns autores como Donnelley25, citado por Luciene Jung de Campos e Cláudio Mazzilli, dizem que empresas familiares são “aquelas que estão identificadas com os valores de família há, pelo menos, duas gerações, resultando daí uma influência recíproca, tanto na política geral da firma, como nos interesses e objetivos da família (…) empresa familiar só adquire o título depois de uma sucessão.”26 O Organograma27 abaixo ilustra bem esse critério de tempo e gerações dentro das empresas:

Por outro lado, o Esquema28 a seguir já descreve como seriam os tipos de “empresas familiares” possíveis de acordo com as Possibilidades de Vínculo da Família com a Empresa:

No presente trabalho, adotaremos o critério da Perspectiva de Poder sobre o controle e gestão da empresa para caracterizar essa instituição, organização, corporação e comunidade como familiar. Aqui neste artigo a corporação só será considerada como de natureza familiar se pessoas ligadas pelo vínculo de parentesco detiverem a totalidade ou maior parte das cotas sociais ou ações29 com direito de voto dentro de uma empresa. Somente se os membros de uma mesma família detiverem a maior parcela do poder-controle da instituição que lhes permita definir a gestão e administração da empresa é que ela será tida como de característica familiar.

Nesse sentido, cumularemos 2 (dois) requisitos das empresas familiares no presente estudo:

- Poder-controle30 sobre a deliberação da administração e gestão da organização;

- vínculo de parentesco31 entre aqueles que detêm o poder-controle da instituição;

Neste trabalho, optaremos por fixar que:

“Empresa familiar é aquela cujos integrantes possuem participação suficiente para conduzir o negócio ou para indicar um profissional que o faça. Ou seja, familiar é a empresa em que os parentes controlam o negócio do ponto de vista acionário. Se o controlador está apenas no conselho de administração dando as orientações gerais, ou se acumula o cargo de principal executivo, tanto faz. No passado as famílias controlavam a totalidade da empresa, ocupavam os principais postos da diretoria e financiavam seus investimentos com recursos próprios. A necessidade cada vez maior de capital obrigou as famílias a vender parte da companhia a bancos e fundos de investimento. Em vez de controlar 100% do capital, como ocorria antigamente, muitas famílias mantêm o controle das empresas com bem menos do que isso.”32

Não abordaremos neste artigo as eventuais empresas que ainda estejam na sua primeira geração e sem que tenham outros parentes trabalhando em conjunto com o fundador, ainda que seus proprietários desejem perpetuá-las com a adoção de práticas sucessórias para preservar a sua propriedade, controle e/ou gestão.

Capítulo 4

A importância das Empresas Familiares

Assim como a variedade de conceitos, os números e estatísticas sobre as empresas familiares no mundo são diversos. Carla Bottino alerta que os:

“dados ainda são bastante contraditórios, não são precisos, pois dependem muito da definição de empresa familiar utilizada na pesquisa. De qualquer forma, ‘existem estimativas que indicam que entre 65% a 80% de todas as empresas do mundo são familiares’ (Sinapse, 2005). É verdade que muitas dessas empresas são pequenas propriedades que nunca irão crescer ou ser passadas de uma geração para a outra. Mas também é verdade que muitas delas estão entre as maiores e mais bem-sucedidas do mundo”33

A revista Exame, ressaltando a força dessas empresas familiares relatou que:

“num momento marcado pelo poderio notável das corporações controladas por milhares de acionistas anônimos, em toda parte o peso econômico das companhias controladas por famílias não perdeu o vigor – e permanece extraordinariamente elevado: 70% na Espanha, 75% na Inglaterra, 80% na Alemanha e 90% no Brasil. Das 264 empresas de capital nacional listadas em Melhores e Maiores, de EXAME, 142 são familiares. Nos Estados Unidos, os grupos familiares empregam 62% da força de trabalho, respondem por 64% do produto interno bruto e movimentam dois terços da bolsa de Nova York. Em outras palavras, a empresa familiar é a espinha dorsal da economia familiar.”34

Nesse mesmo sentido, citando a obra de Kets de Vries intitulada Family business: human dilemmas in the family firm, Luciene Jung de Campos e Cláudio Mazzilli35 revelam que:

“representando mais de 80% dos negócios nos Estados Unidos, Alemanha e Áutria, a empresa familiar é, atualmente, a fonte de empregos que mais cresce na América do Norte e no oeste europeu. Estatísticas sobre a empresa familiar revelam que elas não são apenas pequenas e médias, mas que respondem por 30% da lista das 500 maiores empresas do mundo (Fortune, 1994). No Brasil, dos 300 maiores grupos de empresas privadas nacionais, 287 são familiares, empregando, aproximadamente, um milhão e seiscentos mil funcionários (Matos, 1993). Entre eles, fuguram nomes expressivos como Itaú, Bradesco, Pão de Açúcar, Rede Globo, Votorantim, Klabin, Mesbla, Artex, Aracruz, entre outros (Bethlem, 1993).”36

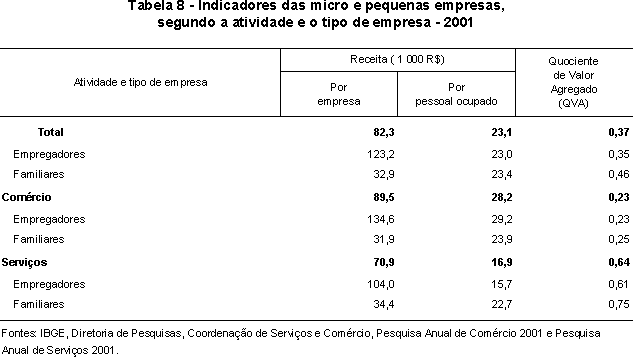

Dentro do Brasil, especificamente no cenário das micros, pequenas e médias empresas, o Instituto Brasileiro de Geografia e Estatística – IBGE concluiu um estudo em 2003 no qual foi analisada a qualidade (valor agregado) e quantidade das empresas familiares dentro desse segmento econômico no país. Segundo Relatório divulgado no site www.ibge.gov.br, no quesito quantidade se constatou que:

“das 2,0 milhões de micro e pequenas empresas, 1,1 milhão era do tipo empregadora, ou seja, que tinha, pelo menos, uma pessoa na condição de empregado e 926,8 mil familiares, que são aquelas em que trabalhavam apenas os proprietários, os sócios e ou membros da família. No comércio de produtos alimentícios, as empresas familiares são maioria (58,9% do total). O segundo maior contingente de empresas familiares está no grupo ‘comércio de outros produtos’, que inclui a comercialização de livros, revistas, papelarias, artigos de informática, etc., onde quase a metade (47,1%) delas é gerida pelo proprietário, sócio ou membro da família. O comércio de combustíveis é o que apresentava a menor proporção de micro e pequenas empresas familiares. Nas atividades de serviços, os ‘representantes comerciais’ eram o grupo com a maior proporção de empresas familiares (87,3%), seguido pela atividade de informática, com 81,2%. Os serviços de alojamento foram a atividade com a menor participação de empresas familiares (13,3%), sendo, portanto, as mais intensivas em mão-de-obra, com 9,3 pessoas por empresa.”37

Já sob o aspecto qualitativo, observou-se que “As micro e pequenas empresas familiares assumem papel importante nas famílias, devido tanto ao maior engajamento de seus membros, quanto à sua instalação, na maioria das vezes na residência do proprietário. Nas familiares, o faturamento por empresa é 30% do faturamento das empregadoras, mas a produtividade das unidades familiares é superior, principalmente nas atividades de serviços, cujo faturamento anual por pessoa era de R$22,7 mil, enquanto das empresas empregadoras, era de R$15,7 mil.”38

Tal pesquisa gerou o seguinte Quadro39 explicativo, em que se demonstra o valor produtivo das empresas familiares. Apesar de na média geral tais corporações terem faturamentos menores do que as demais, as instituições familiares dão maior oportunidade de trabalho (mais possibilidades de ocupação) e geram mais valor agregado para a economia:

Ainda dentro do Brasil, outra pesquisa relativamente recente realizada pela Empresa Prosperare40 que consultou a revista Valor 100041 e os relatórios do SERASA42 pode ser citada como ilustrativa para demonstrar alguns aspectos das empresas familiares no cenário nacional. Segundo tal Estudo43:

1)Dentre as 000 maiores empresas do país (que mais faturam no Brasil – faturamento bruto, em reais), cerca de 1/3 são familiares44:

2) Do total de 343 empresas familiares, 47 faturam mais do que R$1 bilhão e do que todas as outras 296 juntas:

2) Do total de 343 empresas familiares, 47 faturam mais do que R$1 bilhão e do que todas as outras 296 juntas:

3) As 10 maiores empresas familiares, por receita líquida de faturamento:

4) Distribuição geográfica, em que 60% das maiores empresas familiares estão localizadas na região sudeste do país:

4) Distribuição geográfica, em que 60% das maiores empresas familiares estão localizadas na região sudeste do país:

5) Os 5 segmentos com maior presença das empresas familiares:

6) Os 5 segmentos com menor presença das empresas familiares:

6) Os 5 segmentos com menor presença das empresas familiares:

Portanto, é indubitável que as empresas familiares são de suma importância para a economia mundial e nacional. O estudo dos seus aspectos, ciclos de vida, quantidade,

duração, interação entre os envolvidos, problemas enfrentados, sucessão, etc. se torna relevante porque influenciam direta ou indiretamente na vida de cada um e na economia do país. São elas que mais produzem, faturam e empregam de acordo com os números coletados acima. Por isso, a conclusão que somos induzidos a extrair é que “As empresas familiares constituem uma parcela significativa dos grandes grupos empresariais brasileiros, o que lhes garante um lugar de destaque na economia nacional e torna relevante a realização de estudos que procurem aprofundar o conhecimento de sua dinâmica”.45

Inclusive, ao que parece países estrangeiros já perceberam a importância de se investir em pesquisas e desenvolvimento de estudos sociais, econômicos e jurídicos sobre as empresas familiares. Especificamente nos Estados Unidos, “existem atualmente 40 institutos de pesquisa ligados a grandes universidades americanos estudando as empresas familiares e suas características, inclusive Havard, Yale e Wharton. E há nas livrarias mais de 3.000 títulos tratando do tem, só em inglês. Ao ritmo de dois livros por semana, dá para ler sobre isso até 2035. Boa parte do material teórico tem servido às famílias proprietárias de empresas como suporte para que modernizem suas companhias e aprendam a lidar com naturalidade quando surgirem os conflitos entre parentes”46.

Capítulo 5

Transmudação das relações nas empresas familiares

Independentemente do critério adotado pelo analista para classificar as empresas familiares, percebe-se a existência de alguns pontos comuns que permeiam todas as categorias e são inerentes a toda e qualquer empresa familiar. Embora possam ser definidas das mais variadas formas, tais empresas possuem características semelhantes ligadas à sua origem e história, as quais são identificáveis em todos os critérios de classificação.

Trata-se da existência de três eixos ou sistemas independentes e superpostos que se fazem presentes nas empresas familiares, quais sejam: propriedade, família e gestão. Pessoas com o vínculo de parentesco (família), em determinado momento passam a ter a propriedade e titularidade de um negócio (aqui entendido como poder-controle), exercendo sobre a administração e gestão do empreendimento o poder de mando (direto, indireto ou agrupado, como vimos anteriormente).

Verifica-se a coexistência, simultaneidade e concorrência de papéis do indivíduo dentro de entes distintos (família e empresa), gerando consequências diversas em sua vida e, não raro, um problema a ser enfrentado nas empresas familiares. Com essa superposição de funções, há um entrelaçamento de visões (indivíduo como parente e indivíduo como empresário) que causam reverberações que, se não forem compreendidas e separadas, transformam-se num grave imbróglio jurídico-familiar.

Isto porque, como já dito por Marco Aurélio Cattani, “a empresa familiar assenta-se sobre os subsistemas família e negócio, onde embora cada um tenha suas próprias normas, regras e estruturas, qualquer mudança introduzida num dos subsistemas, fatalmente, irá provocar mudanças nos demais. Encontrar estratégias que os satisfaçam mutuamente é o ponto-chave da empresa familiar.”47

Os conflitos existem, e por vezes são contínuos dentro das empresas familiares.

Pelo que se observa:

“Na empresa familiar estão em jogo contínuo as relações família e trabalho, cujos conflitos incidem sobre seu funcionamento e rumos, no sentido de sua expansão e declínio. E deste embate resulta um leque de possibilidades que podem configurar-se, simultaneamente, causa e conseqüências de grandes sofrimentos para o pai e para o filho – em seus papéis reeditados no status de pai-presidente e filho-sucessor – assim como podem promover avanços gratificantes para os personagens e a empresa, dependendo dos encaminhamentos dados à resolução dos conflitos.”48

A nosso sentir, não se trata de um problema interno da família (a ser tratado apenas com medidas psicológicas de qualquer natureza entre os indivíduos), ou de um imbróglio da gestão e administração na empresa (a ser resolvido com a profissionalização da empresa ou preparação da sucessão familiar). A coexistência desses dois sistemas gera questões e conseqüências jurídicas de interesse do Direito. Ela reflete e desencadeia comportamentos humanos relevantes que merecem atenção do campo jurídico.

Na medida em que os indivíduos dentro do contexto sobreposto família e empresa são capazes de gerar atos, declarações, negócios, direitos, poderes, faculdades, obrigações e deveres, isto é, praticarem atos jurídicos lícitos, suas atitudes devem ser conhecidas, estudadas e receber o devido tratamento do ordenamento jurídico. A partir do momento em que tais atos jurídicos e relações negociais são capazes de criar, modificar ou extinguir relações entre duas ou mais pessoas, quer sejam de caráter patrimonial ou quer sejam extra-patrimonial, ora na conjectura familiar e ora no domínio da empresa, suas circunstâncias devem ser estudadas pelo Direito, sob pena de se manter a insegurança emocional e jurídica que aflige os interessados conforme dito acima.

Por isso, o que ora nos propormos é em primeiro lugar lançarmos um olhar técnico-jurídico no sentido de separar esses eixos de relações (família, empresa e gestão) que a princípio estão sobrepostos nas empresas familiares. Em primeiro plano, entendemos necessário a identificação clara das funções desempenhadas por cada indivíduo em cada uma daquelas esferas, separadamente. É preciso distinguir os atos e relações jurídicas praticados pelo sujeito quando está desempenhando um papel no contexto familiar, do outro desenvolvido por esse mesmo indivíduo quando assume uma posição dentro do negócio familiar.

No início, tem-se a família e o vínculo de parentesco que une por laços de afeto e sentimentos os envolvidos. Os parentes regem suas relações observando as regras e princípios do ordenamento jurídico atinentes ao Direito de Família49, delimitando suas tratativas pelas normas cogentes de interesse do Estado (de ordem pública) e da autonomia privada permitida dentro desse ramo familiar. O norte jurídico que disciplina essas relações se perfaz pelo agrupamento dos seguintes princípios e valores positivados na ordem jurídica brasileira:

- Princípio da Proteção da Dignidade da Pessoa Humana (art. 1º, inciso II da Constituição da República/88);

- Princípio da Solidariedade Familiar (art. 3º, inciso I, da Constituição da República/88);

- Princípio da Igualdade entre Filhos (art. 227, parág. 6º da Constituição da República/88);

- Princípio da Igualdade entre os Cônjuges e Companheiros (art.226, parág. 5 da Constituição da República/88 e art.1.511 do Código Civil);

- Princípio da Igualdade na Chefia Familiar (arts. 226, parág. 5, e 227 parág. 7, da Constituição da República/88, e arts. 1.566, incisos III e IV, 1.631 e 1.634 do Código Civil);

- Princípio da Não-Intervenção ou da Liberdade (art.1.513 do Código Civil);

- Princípio do Melhor Interesse da Criança (art.227, caput, da Constituição da República/88, e arts. 1.583 e 1.584 do Código Civil);

- Princípio da Afetividade;

- Princípio da Função Social da Família.

Nesse contexto, os princípios constitucionais descritos acima se mostram como regras obrigatórias impostas pelo Estado, a regulamentar as relações dos indivíduos envolvidos dentro do eixo familiar. O resultado gera uma indubitável limitação do seu livre dirigismo dentro da sua autonomia existencial, bem como uma restrição na sua liberdade negocial (autonomia privada).

Porém, são essas as regras indisponíveis e obrigatórias que os familiares estão “constrangidos” pelo Estado a observar no relacionamento e tratamento com seus próprios parentes. É que, no ramo do Direito de Família:

“a autonomia de vontade sempre foi de diminuto relevo no campo do Direito de Família, pois existem regras para poder casar e que invalidam o matrimônio quando não observados direito cogentes, tal como existe um conjunto de características que permitem reconhecer a existência de uma união considerada estável e destinatária da proteção estatal. Do mesmo modo, como não será possível reconhecer vínculos de parentesco e de obrigações em relações que divirjam da norma escrita e que não podem ser modificadas pelas simples vontade das pessoas, como são clássicas as situações que proíbem a renúncia aos alimento, em um mostra muito clara da intervenção do Direito Público. O Direito de Família justamente destoa do restante do Direito Privado quando, com as exceções das separações e divórcios extrajudiciais da Lei 11.441/07, limita a autonomia da vontade com a imperatividade de suas normas, todas elas coerentes com o propósito de manutenção e preservação dos direitos pessoais presentes nas relações jurídicos-familiares, cujo enfoque diverge da livre movimentação individual encontrada no campo das relações de cunho exclusivamente patrimonial e econômico.”50

Ocorre que, quando os parentes deixam de ser apenas uma família, para então se tornarem uma empresa familiar, a natureza jurídica das suas relações se transforma. O que até então era tratado como relação de parentesco pelos interessados dentro do âmbito familiar, vale dizer, no âmago do Direito de Família pelas normas e valores descritos acima, agora muda de natureza e passa a ser visto como uma distinta, separada e inconfundível relação empresarial.

Ao deixar de ser uma mera família para se tornar uma família empresária, em que parentes entre si e parentes com terceiros passam a se relacionarem na condição de sócios (e não mais de parentes), seja qual for o tipo jurídico de sociedade escolhido, o núcleo da relação se modifica e deve ser tratado como um ato ou relação jurídica de disciplina e subordinação afeta ao Direito Empresarial, mais especificamente Direito Societário.

Isto porque, para o ramo do Direito Comercial, não interessa a relação de parentesco eventualmente existente entre os envolvidos, mas sim o vínculo associativo e societário que os unem. O que se torna importante são as vontade e objetivo comuns, que levam aquelas pessoas a conjugar esforços de qualquer natureza para constituir uma sociedade empresária, nos exatos termos do já citado art. 981 do Código Civil.

Acontece nas empresas familiares o que Gladston Mamede e Eduarda Mamede convencionaram chamar de “transmudação das relações familiares”, onde as relações jurídicas que eram apenas familiares no início, enquanto somente existia a família, passam agora a serem empresariais, com a constituição ou aquisição da empresa familiar. Para aqueles juristas, que citam a ocorrência do fenômeno da transmudação na formatação de holdings familiares:

“com a constituição da holding familiar, essa lógica privada aguda, radical, desfaz-se. Não apenas as relações do direito do herdeiro com a parcela que lhe toca no patrimônio, mas suas relações com os demais herdeiros. Não é mais uma questão de Direito de Família, de Direito Sucessório ou de Direito de Propriedade. Passa-se a ter uma questão de Direito Empresarial e, mais precisamente, de Direito Societário. Os herdeiros não serão proprietários do patrimônio familiar, mas titulares das quotas ou ações da sociedade que, por seu turno, será a proprietária daquele patrimônio e, assim, conservará a sua unidade.”51

Em outras palavras, a relação de parentesco não importa mais, mas sim a relação societária negociada entre eles para constituir via Contrato ou Estatuto o vínculo societário que todos passarão doravante a observar, juntamente com as normas positivas do Direito Empresarial52. Inclusive, as normas e princípios que passarão a reger as relações societárias daí derivadas serão:

- Princípio da Livre Iniciativa53 (art. 1º, inciso IV e art. 170, caput da Constituição da República/88), tendo como desdobramentos o Princípio da Livre Movimentação Interna de Capitais”54 e “Princípio do Livre Empreendimento”55;

- Princípio da Liberdade de Contratar (art. 1º, inciso VI e art. 170, caput, conjugado com o art. 5º, inciso II, Constituição da República/88);

- Princípio da Boa-fé (art. 422 do Código Civil);

- Princípio da Probidade (art. 422 do Código Civil);

- Princípio da Função Social dos Contratos (art.421 do Código Civil);

- Função Social da Propriedade (art. 1.228, parágrafo 1º do Código Civil);

De fato, é indubitável a ocorrência da transmudação das relações nas empresas familiares. Com a adição dos ingredientes propriedade e gestão empresariais dentro do contexto da família, o vínculo parental perde espaço para o societário, sendo todas as relações jurídicas daí surgidas dentro do sistema empresa familiar regulamentadas e disciplinadas somente pelo Direito Societário.

No entanto, o que se vê na prática são casos em que os parentes-sócios das empresas familiares são incapazes de compreender o fenômeno em si da transmudação das relações, assim como perceber que a maior parte das dificuldades enfrentadas nessas instituições vem da própria falta de clareza sobre a mudança na natureza jurídica dessas relações. Para a maioria das famílias, a confusão de papéis, cargos e funções continua no dia a dia das relações com:

a) ora os sócios da empresa familiar se relacionando de forma amadora e pouco profissional como se fossem parentes, dispensando tratamentos, exigências e emoções inerentes às regras e princípios das relações afetivas do Direito de Família dentro da corporação; e,

b) ora os parentes se tratando como sócios dentro do âmbito familiar, levando para a esfera afetiva-particular as frustrações, mágoas e ressentimentos profissionais adquiridos no desenvolvimento dos negócios societários familiares.

Normalmente, os envolvidos realmente não conseguem elaborar, digerir e separar o que acontece em cada um dos sistemas coexistentes das empresas familiares (propriedade, família e gestão), misturando razões e sentimentos. A tomada de decisões dentro desse tipo de corporação fica prejudicada por emoções carregadas de afeto-raiva das relações familiares, atrelada às dificuldades profissionais do próprio negócio em si (tais como, acirramento da concorrência, políticas econômicas, dificuldades sociais, exigências do mercado, etc.).

Luciene Jung Campos e Cláudio Mazilli puderam observar que essa ignorância (falta de conhecimento) é recorrente nas empresas familiares. Segundo esses estudiosos, “situações de sucessão e o alto grau de complexidade da situação, não remete, necessariamente à conotação de confusão e caos, mas a capacidade de ser elaborada pelos sujeitos envolvidos. A falta de tratamento dessa dimensão da empresa pode estar respondendo por distúrbios de ordem física e afetiva, uma vez que sentimentos de raiva e culpa somam-se às responsabilidades inerente à direção de uma empresa, particularmente em situações mercadológicas desafiadoras como as atuais.”56

Por oportuno, cabe transcrever o Organograma57 proposto por Kelin E. Gersick, citado por Milena Corrêa Carltonem seu estudo58, para ilustrar uma proposta de estruturação e separação jurídica das relações, visando amenizar a insegurança e conflitos familiares e societários:

Segundo Kelin E. Gersick, “a proposta é que cada um dos três subsistemas da empresa familiar possa se beneficiar com uma estrutura de coordenação (Propriedade – reuniões de acionistas e conselho de administração; Empresa – equipe de desenvolvimento gerencial; Família – Conselho de Família) que auxilie na realização de suas tarefas de desenvolvimento. Ou, ainda, com planos que possam orientar o trabalho nessas tarefas.”59

Portanto, realmente é preciso dispensar efetivo tratamento jurídico ao fenômeno da transmudação das relações nas empresas familiares. Os parentes e sócios, juntamente com o operador do Direito, terão o dever de separar as relações ocorridas em cada um dos sistemas da propriedade, família e gestão (como vimos, eixos simultâneos e sobrepostos nas empresas familiares), visando identificar a natureza jurídica de cada uma delas para, então, dar o devido e específico tratamento de Direito de Família ou de Direito Empresarial a cada uma dessas situações jurídicas. Caso essa consciência seja adquirida, sem dúvida que boa parte dos conflitos e insegurança jurídica existentes nas empresas familiares diminuirão, em prol da harmonia e continuidade das gerações nas empresas familiares.

Bibliografia

ANTONELLI, Luiz Marcelo. Sucessão e sobrevivência nas empresas familiares, in www.ichs.ufop.br [Internet] <disponível em http://www.ichs.ufop.br/conifes/anais/OGT/ogt1204.htm, acessado em 02.05.11>

As Micro e Pequenas Empresas Comerciais e de Serviços no Brasil, in www.ibge.gov.br [Internet] <disponível em http://www.ibge.gov.br/home/presidencia/noticias/11092003microempresahtml.shtm, acessado em 02.05.11>

BROCHADO Teixeira, ANA Carolina e RIBEIRO, Gustavo Pereira Leite (Coordenadores). Manual de Direito das Famílias e das Sucessões. Belo Horizonte: Del Rey: Mandamentos, 2008.

CAMPOS, Luciene Jung e MAZZILLI, Cláudio. Análise do Processo Sucessório em Empresa Familiar: um estudo de caso, in www.fumesc.com.br [Internet] <disponível em http://www.fumesc.com.br/adm_materialdidatico/per7e8/gmicroepeqemp/03-%20Textos%20Complementares%20-%20Sucessao%20na%20Empresa%20Familiar.pdf, acessado em 02.05.11>

CARLTON, Milena Corrêa. Ciclo de Vida das Empresas Familiares, in Revista Eletrônica de Administração. Facef, vol 02, 2ª ed, Janeiro-Junho 2003.

CATTANI, Marco Aurélio. Empresa Familiar: mandatos e mitos no comando de uma empresa. Dissertação (mestrado em Administração). Departamento de ciências econômicas. Porto Alegre, UFRGS, 1993.

DUARTE, Ronnie Preuss. Teoria da empresa: à luz do novo Código Civil brasileiro. São Paulo: Método, 2004. Estatísticas, in www.portaltudoemfamilia.com.br [Internet] <disponível em http://www.portaltudoemfamilia.com.br/cms/?p=97, acessado em 02.05.11>

ESTOL, Kátia Maria Felipe e FERREIRA, Maria Cristina. O processo sucessório e a cultura organizacional em uma empresa familiar, in www.scielo.com.br [Internet] <disponível em http://www.scielo.br/pdf/rac/v10n4/a05v10n4.pdf, acessado em 02.05.11>

GERSICK, Kelin E. De Geração para Geração: Ciclo das Empresas Familiares. São Paulo: Negócio Editora, 1997.

MADALENO, Rolf. Curso de Direito de Família. Rio de Janeiro: Forense, 2008.

MAMEDE, Gladston. Direito Empresarial Brasileiro: empresa e atuação empresarial. São Paulo: Atlas, 2011, vol. 01.

MAMEDE, Gladston; MAMEDE, Eduarda Cotta. Holding Familiar e suas Vantagens: planejamento jurídico e econômico do patrimônio e da sucessão familiar. São Paulo: Atlas, 2011.

WALTER, Lerner, BARRUECO, Fernando Mauro e PEROTTI, Paulo Salvador Ribeiro (Coordenadores). Empresas Familiares: aspectos jurídicos e estratégicos para uma boa gestão. São Paulo: IOB Thomson, 2007.

www.wikipedia.com [Internet] <disponível em http://pt.wikipedia.org/wiki/Empresa_familiar, acessado em 02.05.11>www.prosperarebrasil.com.br [Internet] <disponível em http://www.prosperarebrasil.com.br/publicacao/Empresa_Familiar_Valor_1000.pdf, acessado em 02.05.11>

Revista EXAME. Os desafios enfrentados por filhos que trabalham na empresa do pai. Edição 838, de 16 de março de 2005.

ZORZANELLI, Giovani. Tipos de Empresa Familiar, in www.administradores.com.br [Internet] <disponível em http://www.administradores.com.br/informe-se/artigos/tipos-de- empresa-familiar/51129/, acessado em 02.05.11>

Matheus Bonaccorsi

Especialista em Governança jurídica