O uso estratégico do conselho de administração nas Empresas Familiares

RESUMO

As empresas familiares representam a grande maioria das organizações do mundo, o que lhes garante um lugar de destaque na economia mundial e torna relevante a realização de estudos aprofundem sobre a dinâmica e funcionamento dessas organizações. Tais corporações vivem um processo dinâmico e complexo, em que as diferentes idades cronológicas dos seus membros (às vezes acentuadas pelo conflito entre gerações), os diferentes estágios do grupo familiar, e ainda, o estágio de maturação da empresa no mercado, ocorrem todos ao mesmo tempo confundindo papéis e funções dos envolvidos nesse contexto. Trata-se do conflito entre gestão, propriedade e família, que retratam 3 (três) eixos ou sistemas independentes e superpostos que se fazem presentes nas empresas familiares.

As empresas familiares representam a grande maioria das organizações do mundo, o que lhes garante um lugar de destaque na economia mundial e torna relevante a realização de estudos aprofundem sobre a dinâmica e funcionamento dessas organizações. Tais corporações vivem um processo dinâmico e complexo, em que as diferentes idades cronológicas dos seus membros (às vezes acentuadas pelo conflito entre gerações), os diferentes estágios do grupo familiar, e ainda, o estágio de maturação da empresa no mercado, ocorrem todos ao mesmo tempo confundindo papéis e funções dos envolvidos nesse contexto. Trata-se do conflito entre gestão, propriedade e família, que retratam 3 (três) eixos ou sistemas independentes e superpostos que se fazem presentes nas empresas familiares.

A melhor alternativa a ser adotada pelas empresas familiares é a inserção de medidas de Governança Corporativa, Governança Familiar e Governança Jurídica como elementos integrantes das estratégias adotadas por cada Empresa. Dentre várias possiblidades de planejamentos, estruturas e atitudes nos âmbitos da gestão e família, a criação do Conselho de Administração é estratégica como forma de se estruturar formalmente (com respaldo legal) o principal meio que ligação entre a gestão diária da empresa (Diretoria-administradores) e os cotistas-acionistas (proprietários), independentemente do seu tipo societário ou obrigatoriedade legal.

ABSTRACT

Family businesses represent the vast majority of organizations in the world, which gives them a prominent place in the global economy and makes it relevant to deepen studies on the dynamics and functioning of these organizations. Such corporations are experiencing a dynamic and complex process, in which different chronological ages of its members (sometimes marked by conflict between generations), the different stages of the family group, and also the maturation of their market, occur all at same time confusing the roles and functions involved in this context. It is the conflict between management, property and family, depicting three (3) axles or independent and overlapping systems that are present in family firms.

The best alternative to be adopted by family firms is the inclusion of measures of Corporate Governance, Family Governance and Legal Governance as integral elements of the strategies adopted by each company. Among various possibilities of planning, structures and attitudes in the areas of family management and the creation of the Board is strategic as a way to structure formally (legally supported) means that the main link between the daily management of the company (Directorate administrators )-shareholders and the shareholders (owners), regardless of their type of company or legal obligation.

PALAVRAS CHAVES

Empresas Familiares; Governança Corporativa; Governança Familiar; Governança Jurídica; Estratégia; Conselho de Administração.

KEY WORDS

Family Business, Corporate Governance, Family Governance, Legal Governance, Strategy, Board of Directors.

1 – INTRODUÇÃO

As empresas familiares constituem uma parcela significativa dos grandes grupos empresariais mundiais e brasileiros. Estudos revelam que as empresas familiares representam a grande maioria das organizações do mundo, o que lhes garante um lugar de destaque na economia mundial, tornando importante a realização de estudos aprofundem sobre a dinâmica e funcionamento dessas organizações.

A maior parte das organizações familiares enfrenta problemas existenciais, jurídicos e estratégicos relacionados à escolha equivocada dos recursos disponíveis para o alcance da sua permanência ao longo do tempo. A sobrevivência e sua perpetuação no mercado dependem da adoção de práticas de Governanças acertadas para a viabilização das suas atividades empresariais durante as gerações.

Embora se apresentem sob as mais variadas formas, as organizações familiares enfrentam problemas porque vivem um processo dinâmico e complexo, onde os acontecimentos da vida pessoal de cada membro da família, as diferentes fases do ciclo vital familiar (aqui pensada como conjunto de pessoas) e o desenvolvimento das atividades empresariais ocorrem ao mesmo tempo. As diferentes idades cronológicas dos seus membros (às vezes acentuadas pelo conflito entre gerações), os diferentes estágios do grupo familiar, e ainda, o estágio de maturação da empresa no mercado, ocorrem todos ao mesmo tempo confundindo papéis e funções dos envolvidos nesse contexto.

Dentro desse cenário, torna-se difícil a compreensão e resolução dos conflitos entre os objetivos e papéis do indivíduo, da família e da empresa familiar.

O presente artigo pretende refletir sobre a possibilidade de inserção de medidas de Governança Corporativa, Governança Familiar e Governança Jurídica como elementos integrantes das estratégias adotadas pelas Empresa Familiares. A intenção será chamar a atenção do leitor para o pensar estratégico1 e a necessidade da família se valer de planejamentos, estruturas e atitudes nos âmbitos da gestão e família para atingir os seus objetivos empresariais utilizando as inúmeras possibilidades dadas pelas disciplinas do Direito, Administração, Psicologia e Sociologia.

Dentre várias possibilidades que serão cogitadas, o presente artigo irá se ater à criação do Conselho de Administração como uma das formas de Governança Jurídica. A importância da composição de um Conselho de Administração dentro das empresas familiares como meio de se estruturar formalmente (com respaldo legal) o principal elo de ligação entre a gestão diária da empresa (Diretoria Executiva) e os acionistas (proprietários).

A metodologia utilizada partirá da conceituação das empresas familiares (diferentes visões), dos problemas comuns enfrentados por elas, das possibilidades de Governanças como medidas estratégicas, e por fim, da utilização da criação do Conselho de Administração como uma das possibilidades úteis a serem cogitadas.

2. EMPRESA FAMILIAR: DIFERENTES VISÕES

Longe de ser um consenso entre os estudiosos sobre o tema, as empresas familiares não possuem um conceito unitário. Talvez pelo fato das empresas familiares se apresentarem das mais variadas formas de tamanho, faturamento, estrutura societária e segmentos de atuação, não se consegue chegar a uma definição conceitual que reúna todas essas diferenças.

Como bem sintetizado por Roberta Nioac Prado, “inicialmente é de se ter claro que as empresas familiares podem se apresentar as mais diversas características. Em termos de porte, quanto ao faturamento e à geração e à geração de empregos diretos e indiretos, existem empresas familiares em todas as classificações: grupos e conglomerados empresariais, empresas grandes, médias, pequenas ou micro, podendo, ainda atuar em qualquer segmento de negócio e explorar quaisquer tipos de atividades no comércio, na indústria ou na prestação de serviços. Em suma, podem substanciar de pequenas padarias e oficinas mecânicas até grandes corporações com diversos objetivos sociais, tais como grupos Votorantim, Pão de Açúcar, Kablin, Ultra, entre outras.” 2

Para realizar sua tese de Mestrado no Centro Universitário de Franca – FACEF, Milena Corrêa Carlton realizou uma pesquisa sobre a origem dos estudos das empresas familiares. Segundo o que foi encontrado por aquela estudiosa:

“a idéia de empresa familiar começou na década de 60 e 70, focalizando-se em problemas como nepotismo, rivalidade entre gerações e irmãos, e administração não profissional, estabelecendo um modelo conceitual de formação da empresa familiar em dois subsistemas superpostos: a família e a gestão, sendo que cada um dos subsistemas possuía suas próprias normas, regras de admissão, estrutura de valores e organizacionais. O surgimento de problemas se dava devido ao fato das mesmas pessoas terem que cumprir obrigações em ambos os círculos (como pais e gerentes profissionais), mostrando grande desafio de suprir ao mesmo tempo os dois subsistemas.” 3

Porém, o advogado e historiador americano Willian O’Hara contraria a idéia acima e ressalta numa frase o marco da existência das “empresas familiares”. Indaga de forma reflexiva esse profissional que “antes da empresa multinacional já havia a empresa familiar. Antes da Revolução Industrial já havia a empresa familiar. Antes do Império Romano já havia a empresa familiar. Existe alguma instituição mais antiga do que a empresa familiar?”4

Após análise de alguns estudos sobre o tema, verifica-se que o conceito de “empresa familiar” varia muito de acordo com o ponto de vista de cada autor que se propõe a dissecar a matéria. Luiz Marcelo Antonelli, que adota como critérios distintivos a propriedade e gestão5, expõe que:

“três situações caracterizam a empresa familiar: a) a empresa é propriedade de uma família, detentora da totalidade ou da maioria das ações ou cotas, de forma a ter o seu controle econômico; b) a família tem a gestão da empresa, cabendo a ela a definição dos objetivos, das diretrizes e das grandes políticas; c) finalmente, a família é responsável pela administração do empreendimento, com a participação de um ou mais membros no nível executivo mais alto.”6

Para Walter Lerner, “Empresas Familiares possuem como ‘Perfil’ o fato de duas ou mais pessoas da família dirigirem os negócios. Na verdade, nas Empresas familiares, quem manda é ‘gente da família’; o que não impede que outros profissionais sejam contratados e ocupem posições importantes na organização e até mandem.”7

Ao recorrermos à enciclopédia Wikipédia, a definição construída pelos internautas colaboradores demonstra que a propriedade e o tempo seriam os critérios relevantes. Conforme terminologia ali disposta:

“empresa familiar é toda aquela que esteja ligada a uma família durante pelo menos duas gerações. Isto, se essa ligação resulta em uma influência recíproca, tanto na política geral do empreendimento, como nos interesses e objetivos da família. A partir de um sonho, de um ideal ou da necessidade de sobrevivência, o empreendedor torna-se a pessoa que gera, acumula ou distribui riqueza. Ele divide, inicialmente as tarefas com o seu cônjuge, posteriormente, envolve os filhos nas atividades e operações da firma, muitas vezes de forma precoce, visando melhorar a situação e a condição social de sua família. Cria-se, desta forma, uma sociedade familiar que dera, ao longo dos anos, uma série de questões mais complexas que a simples administração da atividade comercial ou industrial.”8

Enfim, Giovane Zorzanelli observa que

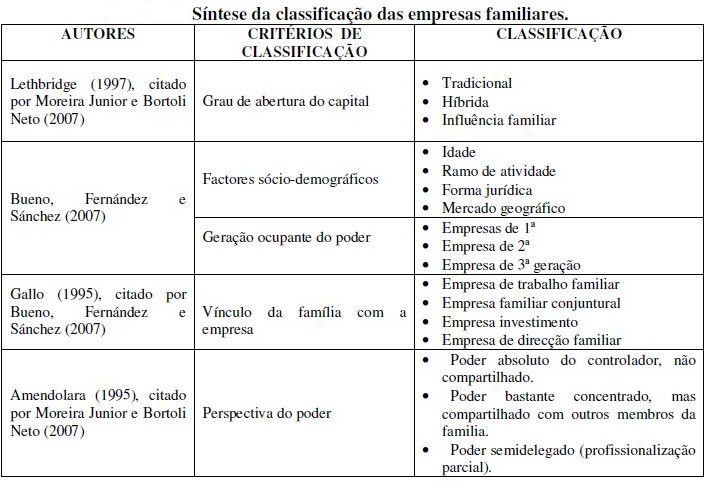

“As empresas familiares podem ser classificadas em diversos tipos, em função do foco que seja norteada a análise e dos critérios utilizados (…) de acordo com Lethbridge (1997), citado por Moreira Junior e Bortoli Neto (2007), as empresas familiares em termos simplistas podem ser classificadas em três tipos, sendo tradicional, híbrida e de influência familiar. As do tipo tradicional são as mais comuns, têm capital fechado, controle administrativo e financeiro exercido exclusivamente pelos familiares. As segundas são aquelas híbridas, ou seja, tem capital aberto, com controle exercido pela família, mas com presença de gestores profissionais em cargos diretivos. O terceiro tipo é a empresa de influência familiar, que tem a maioria das ações controladas por terceiros, mas por possuir isoladamente parcela significativa das ações, estas mantêm o controle estratégico da organização, mesmo que não participe da administração direta.” 9 Inclusive, Giovani Zorzanelli resumiu no Quadro10 abaixo as diversas possibilidades de classificação das empresas tidas como familiares, de acordo com o enfoque escolhido por cada analista:

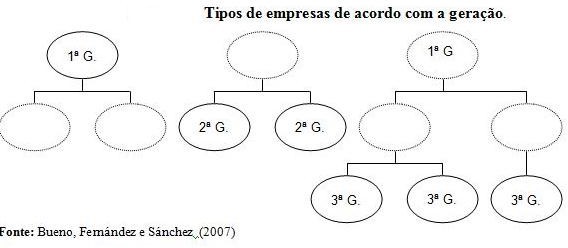

Na perspectiva de Geração Ocupante do Poder, alguns autores como Donnelley11, citado por Luciene Jung de Campos e Cláudio Mazzilli, dizem que empresas familiares são “aquelas que estão identificadas com os valores de família há, pelo menos, duas gerações, resultando daí uma influência recíproca, tanto na política geral da firma, como nos interesses e objetivos da família (…) empresa familiar só adquire o título depois de uma sucessão.”12 O Organograma13 abaixo ilustra bem esse critério de tempo e gerações dentro das empresas:

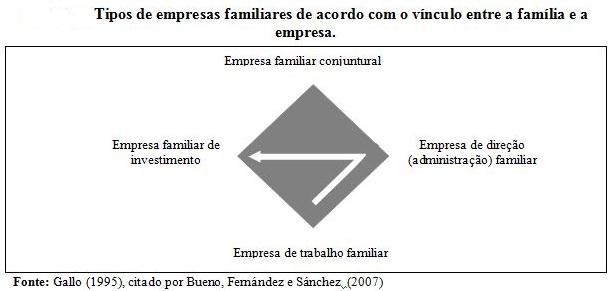

Por outro lado, o Esquema14 a seguir já descreve como seriam os tipos de “empresas familiares” possíveis de acordo com as Possibilidades de Vínculo da Família com a Empresa:

A nosso ver, o critério mais correto é aquele que descreve o fenômeno a partir da Perspectiva de Poder sobre o controle e gestão da empresa para caracterizar essa instituição, organização, corporação e comunidade como familiar. Entendemos que a corporação só será considerada como de natureza familiar se pessoas ligadas pelo vínculo de parentesco detiverem a totalidade ou maior parte das cotas sociais ou ações15 com direito de voto dentro de uma empresa. Somente se os membros de uma mesma família detiverem a maior parcela do poder-controle da instituição que lhes permita definir a gestão e administração da empresa é que ela será tida como de característica familiar.

Nesse sentido, a cumulação de 2 (dois) requisitos nas empresas familiares seriam fundamentais para sua relevância:

1- poder-controle16 sobre a deliberação da administração e gestão da organização;

2- vínculo de parentesco17 entre aqueles que detêm o poder-controle da instituição;

Por isso, a definição de Empresa Familiar que se reputa mais correta (se é que é possível conceituar tal empresa de forma unitária) seria a que preceitua tal instituição da seguinte forma, a saber:

“Empresa familiar é aquela cujos integrantes possuem participação suficiente para conduzir o negócio ou para indicar um profissional que o faça. Ou seja, familiar é a empresa em que os parentes controlam o negócio do ponto de vista acionário. Se o controlador está apenas no conselho de administração dando as orientações gerais, ou se acumula o cargo de principal executivo, tanto faz. No passado as famílias controlavam a totalidade da empresa, ocupavam os principais postos da diretoria e financiavam seus investimentos com recursos próprios. A necessidade cada vez maior de capital obrigou as famílias a vender parte da companhia a bancos e fundos de investimento. Em vez de controlar 100% do capital, como ocorria antigamente, muitas famílias mantêm o controle das empresas com bem menos do que isso.”18

3 – A IMPORTÂNCIA DAS EMPRESAS FAMILIARES

Assim como a variedade de conceitos, os números e estatísticas sobre as empresas familiares no mundo são diversos. Carla Bottino alerta que os:

“dados ainda são bastante contraditórios, não são precisos, pois dependem muito da definição de empresa familiar utilizada na pesquisa. De qualquer forma, ‘existem estimativas que indicam que entre 65% a 80% de todas as empresas do mundo são familiares’ (Sinapse, 2005). É verdade que muitas dessas empresas são pequenas propriedades que nunca irão crescer ou ser passadas de uma geração para a outra. Mas também é verdade que muitas delas estão entre as maiores e mais bem-sucedidas do mundo”19

A revista Exame, ressaltando a força dessas empresas familiares relatou que:

“num momento marcado pelo poderio notável das corporações controladas por milhares de acionistas anônimos, em toda parte o peso econômico das companhias controladas por famílias não perdeu o vigor – e permanece extraordinariamente elevado: 70% na Espanha, 75% na Inglaterra, 80% na Alemanha e 90% no Brasil. Das 264 empresas de capital nacional listadas em Melhores e Maiores, de EXAME, 142 são familiares. Nos Estados Unidos, os grupos familiares empregam 62% da força de trabalho, respondem por 64% do produto interno bruto e movimentam dois terços da bolsa de Nova York. Em outras palavras, a empresa familiar é a espinha dorsal da economia familiar.”20

Nesse mesmo sentido, citando a obra de Kets de Vries intitulada Family business: human dilemmas in the family firm, Luciene Jung de Campos e Cláudio Mazzilli21 revelam que:

“representando mais de 80% dos negócios nos Estados Unidos, Alemanha e Áutria, a empresa familiar é, atualmente, a fonte de empregos que mais cresce na América do Norte e no oeste europeu. Estatísticas sobre a empresa familiar revelam que elas não são apenas pequenas e médias, mas que respondem por 30% da lista das 500 maiores empresas do mundo (Fortune, 1994). No Brasil, dos 300 maiores grupos de empresas privadas nacionais, 287 são familiares, empregando, aproximadamente, um milhão e seiscentos mil funcionários (Matos, 1993). Entre eles, fuguram nomes expressivos como Itaú, Bradesco, Pão de Açúcar, Rede Globo, Votorantim, Klabin, Mesbla, Artex, Aracruz, entre outros (Bethlem, 1993).”22

Dentro do Brasil, especificamente no cenário das micros, pequenas e médias empresas, o Instituto Brasileiro de Geografia e Estatística – IBGE concluiu um estudo em 2003 no qual foi analisada a qualidade (valor agregado) e quantidade das empresas familiares dentro desse segmento econômico no país. Segundo Relatório divulgado no site www.ibge.gov.br, no quesito quantidade se constatou que:

“das 2,0 milhões de micro e pequenas empresas, 1,1 milhão era do tipo empregadora, ou seja, que tinha, pelo menos, uma pessoa na condição de empregado e 926,8 mil familiares, que são aquelas em que trabalhavam apenas os proprietários, os sócios e ou membros da família. No comércio de produtos alimentícios, as empresas familiares são maioria (58,9% do total). O segundo maior contingente de empresas familiares está no grupo ‘comércio de outros produtos’, que inclui a comercialização de livros, revistas, papelarias, artigos de informática, etc., onde quase a metade (47,1%) delas é gerida pelo proprietário, sócio ou membro da família. O comércio de combustíveis é o que apresentava a menor proporção de micro e pequenas empresas familiares. Nas atividades de serviços, os ‘representantes comerciais’ eram o grupo com a maior proporção de empresas familiares (87,3%), seguido pela atividade de informática, com 81,2%. Os serviços de alojamento foram a atividade com a menor participação de empresas familiares (13,3%), sendo, portanto, as mais intensivas em mão-de-obra, com 9,3 pessoas por empresa.”23

Já sob o aspecto qualitativo, observou-se que “As micro e pequenas empresas familiares assumem papel importante nas famílias, devido tanto ao maior engajamento de seus membros, quanto à sua instalação, na maioria das vezes na residência do proprietário. Nas familiares, o faturamento por empresa é 30% do faturamento das empregadoras, mas a produtividade das unidades familiares é superior, principalmente nas atividades de serviços, cujo faturamento anual por pessoa era de R$22,7 mil, enquanto das empresas empregadoras, era de R$15,7 mil.”24

Tal pesquisa gerou o seguinte Quadro25 explicativo, em que se demonstra o valor produtivo das empresas familiares. Apesar de na média geral tais corporações terem faturamentos menores do que as demais, as instituições familiares dão maior oportunidade de trabalho (mais possibilidades de ocupação) e geram mais valor agregado para a economia:

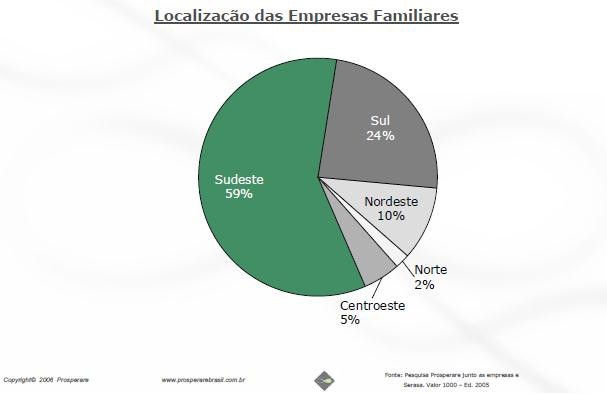

Ainda dentro do Brasil, outra pesquisa relativamente recente realizada pela Empresa Prosperare26 que consultou a revista Valor 100027 e os relatórios do SERASA28 pode ser citada como ilustrativa para demonstrar alguns aspectos das empresas familiares no cenário nacional. Segundo tal Estudo29:

-

- Dentre as 1.000 maiores empresas do país (que mais faturam no Brasil – faturamento bruto, em reais), cerca de 1/3 são familiares30:

- Do total de 343 empresas familiares, 47 faturam mais do que R$1 bilhão e do que todas as outras 296 juntas:

- As 10 maiores empresas familiares, por receita líquida de faturamento:

- Distribuição geográfica, em que 60% das maiores empresas familiares estão localizadas na região sudeste do país:

- Dentre as 1.000 maiores empresas do país (que mais faturam no Brasil – faturamento bruto, em reais), cerca de 1/3 são familiares30:

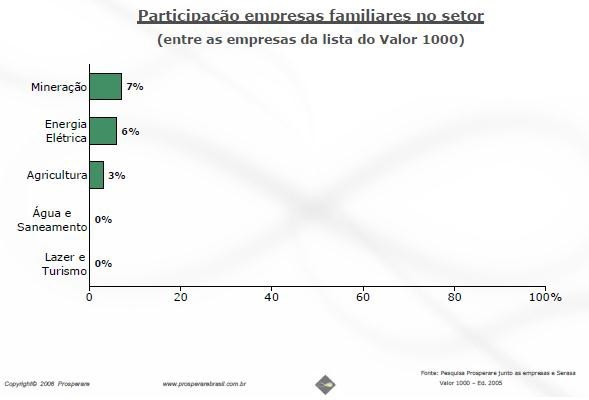

- Os 5 segmentos com maior presença das empresas familiares:

- Os 5 segmentos com menor presença das empresas familiares:

Portanto, é indubitável que as empresas familiares são de suma importância para a economia mundial e nacional. O estudo dos seus aspectos, ciclos de vida, quantidade, duração, interação entre os envolvidos, problemas enfrentados, sucessão, etc. se torna relevante porque influenciam direta ou indiretamente na vida de cada um e na economia do país. São elas que mais produzem, faturam e empregam de acordo com os números coletados acima. Por isso, a conclusão que somos induzidos a extrair é que “As empresas familiares constituem uma parcela significativa dos grandes grupos empresariais brasileiros, o que lhes garante um lugar de destaque na economia nacional e torna relevante a realização de estudos que procurem aprofundar o conhecimento de sua dinâmica”.31

Inclusive, ao que parece países estrangeiros já perceberam a importância de se investir em pesquisas e desenvolvimento de estudos sociais, econômicos e jurídicos sobre as empresas familiares32. Especificamente nos Estados Unidos33, “existem atualmente 40 institutos de pesquisa ligados a grandes universidades americanos estudando as empresas familiares e suas características, inclusive Havard, Yale e Wharton. E há nas livrarias mais de 3.000 títulos tratando do tem, só em inglês. Ao ritmo de dois livros por semana, dá para ler sobre isso até 2035. Boa parte do material teórico tem servido às famílias proprietárias de empresas como suporte para que modernizem suas companhias e aprendam a lidar com naturalidade quando surgirem os conflitos entre parentes”34.

4. FAMÍLIA, GESTÃO E PROPRIEDADE

Independentemente do critério adotado pelo analista para classificar as empresas familiares, percebe-se a existência de alguns pontos comuns que permeiam todas as categorias e são inerentes a toda e qualquer empresa familiar. Embora possam ser definidas das mais variadas formas, tais empresas possuem características semelhantes ligadas à sua origem e história, as quais são identificáveis em todos os critérios de classificação.

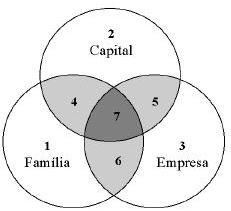

Trata-se da existência de 3 (três) eixos ou sistemas independentes e superpostos que se fazem presentes nas empresas familiares, quais sejam: propriedade, família e gestão. Pessoas com o vínculo de parentesco (família), em determinado momento passam a ter a propriedade e titularidade de um negócio (aqui entendido como poder- controle), exercendo sobre a administração e gestão do empreendimento o poder de mando (direto, indireto ou agrupado, como vimos anteriormente).

Tal sobreposição dos sistemas família, empresa e gestão foi bem retratada pelo modelo dos “3 Círculos” desenvolvido em Havard, pelos professores Kelin E. Gersick, Jonh Davis, Marion Mac Colom e Ivan Lansberg35. Veja-se:

Donde se extrai que nas posições de número:

- Membro da Família controladora, que não detém participação acionária nem cargo de gestão;

- Pessoa de fora da Família controladora, que detém participação acionária mas não possui cargo;

- Pessoa de fora da Família controladora, sem participação acionária, detentora de cargo de gestão;

- Membro da Família controladora, que detém participação acionária e não exerce cargo de gestão;

- Pessoa de fora da Família, que detém participação acionária e exerce cargo de gestão;

- Membro da Família controladora, sem participação acionária, com cargo de gestão;

- Membro da Família controladora, que detém participação acionária e exerce cargo de gestão.

Assim, verifica-se a coexistência, simultaneidade e concorrência de papéis do indivíduo dentro de entes distintos (família e empresa), gerando consequências diversas em sua vida e, não raro, um problema a ser enfrentado nas empresas familiares. Com essa superposição de funções, há um entrelaçamento de visões (indivíduo como parente e indivíduo como empresário) que causam reverberações que, se não forem compreendidas e separadas, transformam-se num grave imbróglio jurídico-familiar.

Isto porque, como já dito por Marco Aurélio Cattani, “a empresa familiar assenta-se sobre os subsistemas família e negócio, onde embora cada um tenha suas próprias normas, regras e estruturas, qualquer mudança introduzida num dos subsistemas, fatalmente, irá provocar mudanças nos demais. Encontrar estratégias que os satisfaçam mutuamente é o ponto-chave da empresa familiar.”36

Os conflitos existem, e por vezes são contínuos dentro das empresas familiares. Os interesses da família nem sempre coincidem com os do negócio, gerando descompasso na condução de cada assunto. Pelo que se observa:

“Na empresa familiar estão em jogo contínuo as relações família e trabalho, cujos conflitos incidem sobre seu funcionamento e rumos, no sentido de sua expansão e declínio. E deste embate resulta um leque de possibilidades que podem configurar-se, simultaneamente, causa e conseqüências de grandes sofrimentos para o pai e para o filho – em seus papéis reeditados no status de pai-presidente e filho-sucessor – assim como podem promover avanços gratificantes para os personagens e a empresa, dependendo dos encaminhamentos dados à resolução dos conflitos.”37

Sem dúvida, a principal contribuição do gráfico dos 3 (três) Círculos feito por Kelin E. Gersick e outros é de conseguir, de forma didática, demonstrar as diferentes possibilidades de ocupação de cada envolvido dentro da família, gestão e propriedade. Através desse desenho, é possível ilustrar esses 3 (três) eixos de forma superpostas, mas ao mesmo tempo independentes, com a visualização do envolvimento de cada membro da família em cada contexto.

Dessa maneira, a partir da posição que cada indivíduo ocupa no gráfico, fica fácil identificar os interesses inerentes a essa localização, confrontando com os interesses dos demais envolvidos. Ou seja, com esse desenho se consegue apurar as prioridades pessoais do indivíduo em relação às necessidades da empresa, permitindo compreender se caminham no mesmo sentido ou em contraposição.

Como exemplo, cite-se a pessoa na posição de nº 4 (membro da família/proprietária/não funcionária) que provavelmente deve querer aumentar os dividendos para aumentar a sua receita, enquanto um outro indivíduo na condição de nº 6 (membro da família/funcionário/não proprietário) provavelmente deseja não distribuir os lucros mas sim reinvestir na empresa para ampliar suas atividades.

Da mesma forma, pense na posição do patriarca localizado no nº 7. Sendo ele importante para os 3 (três) círculos, vive um conflito constante entre priorizar a divisão do lucro e remuneração do investimento (como proprietário), reinvestir e expandir das atividades (como gestor), ou ainda, investir na preparação, formação e treinamento dos sucessores (família).

Em face desse conflito de interesses e prioridades que naturalmente surgem pelas peculiaridades das empresas familiares é que se faz necessária a implementação de estruturas e medidas de Governanças pelos envolvidos. A adoção de práticas de boa governança nas esferas Corporativa, Familiar e Jurídica se torna imprescindível para diminuir os conflitos de toda natureza entre os familiares (que, repita-se, são inerentes e vão sempre surgir).

Por isso, e como dito no início deste trabalho, e família deve ter uma visão empresarial das disciplinas Direito, Administração, Psicologia e Sociologia, a fim de que esteja apto a realizar a análise estratégica dos seus objetivos pessoais e empresariais, para então escolher os meios, estruturas, caminhos e alternativas mais adequados ao seu caso.

Aqui, importante ressaltar que não existem fórmulas ou definições pré- concebidas do que venha a ser sempre melhor em um ou outro caso. Não existe o que é bom ou ruim para todos os casos, melhor ou pior. Será sempre preciso avaliar as características e peculiaridades de cada família, gestão e propriedade, para então extrair das melhores formas de racionalização no Direito, Administração, Psicologia e Sociologia para sanar futuros conflitos.

Respeitadas as proibições normativas impostas pelo Princípio da Normatividade (ou Juridicidade)38, as empresas familiares teriam a lastro no Princípio da Autonomia Privada para melhor definir qual seria o conjunto de medidas adotar na direção dos seus negócios.

O que se recomenda é que as medidas de Governança (de preferência em todos os âmbitos e graus – Corporativa, Familiar e Jurídica) sejam adotadas preventivamente, como forma de antecipação os conflitos para assim evitá-los, ou caso não consiga precavê-los, ao menos dispor de maneiras alternativas de soluções de conflitos (sem qualquer necessidade de se instaurar um procedimento contencioso entre as partes, e muito menos judicial).

5. GOVERNANÇA CORPORATIVA, GOVERNANÇA FAMILIAR E GOVERNANÇA JURÍDICA

O conceito de Governança utilizado neste trabalho pode ser facilmente compreendido pela extração da sua definição pela língua portuguesa. No Dicionário Houaiss39, Governança significa “ato de governar (se), governo, governação”. Já no conceito de Aurélio Buarque de Holanda, Governança é “governação”40.

Em seguida, reportando ao que venha a ser Governar e Governação, tem-se como significado o ato de “ter mando, direção, dirigir, administrar. Controlar, dirigir ou fortemente influenciar as ações e o comportamento de (algo ou alguém) (…) tratar devidamente de seus próprios negócios e interesses (…).”41

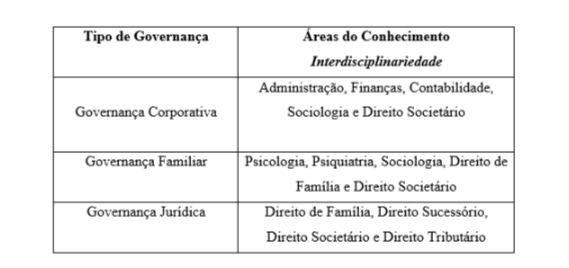

Desse conceito, percebe-se que a Governança (isto é, tratar, dirigir, administrar, controlar seus próprios negócios e interesses, com ações e comportamentos) dentro das empresas familiares pode se materializar sob 3 (três) diferentes formas. São elas: Governança Corporativa Governança Familiar e Governança Jurídica.

A Governança Corporativa segundo o que define o Instituto Brasileiro de Governança Corporativa (IBGC) é o “sistema pelo qual as organizações são dirigidas, monitoradas e organizadas, envolvendo os relacionamentos entre proprietários, Conselho de Administração, Diretoria e órgãos de controle”42. São medidas voluntárias adotadas pelos órgãos de administração das empresas, com vistas a uma melhor e mais transparente gestão (o que gera segurança para os investidores e demais interessados (stakeholders), atraindo capital e financiamento).

Em outras palavras, é um “sistema de gestão empresarial que privilegia o uso de instrumentos (lei, regulamentos e práticas comerciais) para compatibilizar interesses de todos que se relacionam com a Cia”. É também um “sistema que assegura ao sócios proprietários o governo estratégico e a efetiva monitoração da diretoria executiva (…). A boa Governança assegura aos sócios equidade, transparência, responsabilidade pelos resultados (accountability) e obediência às leis do país (compliance)”43

Geralmente, essas práticas são utilizadas nas seguintes áreas das empresas: (i) gestão; (ii) conselho de administração; (iii) estrutura de propriedade; (iv) auditoria independente; (v) conselho fiscal; (vi) conflito de interesses.

Também, ainda segundo os estudos feitos pelo IBCG, importante destacar os princípios e valores norteadores da Governança Corporativa a ser adotada pelas empresas:

a) Transparência – disponibilizar às partes todas as informações que são dos seus interesses (via além do simples dever de informar imposto por lei);

b) Equidade – tratamento justo de todos os acionistas, sócios e stakeholders;

c) Prestação de Contas (accountability) – gestores devem prestar contas assumindo integralmente as consequências por seus atos e omissões;

d) Responsabilidade Corporativa – agentes devem zelar pela sustentabilidade das organizações

Já a chamada Governança Familiar se refere às medidas tomadas no âmbito familiar pelas pessoas ligadas por relação de parentesco. Servem para melhor reger suas relações enquanto família e pessoas ligadas por vínculo consanguíneo ou civil, a fim de não atrapalhar a empresa e sua gestão. Segundo Roberta Nioac Prado, pode ser definida como “conjunto de regras e estruturas privadas que tem por objetivo administrar questões relativas às relações pessoais e sociais entre os familiares ligados a uma empresa”44.

Como exemplo, cite as possibilidades de implementação da: Assembleia Familiar ou Conselho da Família, Comitês Familiares, Family Office, Código de Ética, Protocolo ou Acordo Familiar.

Por último, verifica-se a existência da Governança Jurídica como conjunto de medidas jurídicas implementadas pelos acionistas ou sócios para atingir os objetivos pretendidos com a Governança Corporativa e Governança Familiar, além de outros como o planejamento sucessório, proteção patrimonial e elisão fiscal nas empresas familiares. Entendemos como pertencente a Governança Jurídica toda e qualquer estruturação, meio ou alternativa jurídica não proibida em lei, portanto lícita, utilizada pelos interessados para compor seus objetivos no âmbito familiar, gestão e propriedade.

De certo, a Governança Jurídica permeia e adentra nas demais Governanças Corporativa e Familiar, mas com elas não se confundem já que as áreas de conhecimento nesses dois últimos casos vão além do Direito. Conforme o quadro abaixo, poderia se dizer que em cada esfera se vale:

Aqui, discorda-se da respeitosa opinião de Roberta Nioac Prado, para quem a Governança Jurídica é no seu entendimento melhor denominada de “Governança Jurídico- sucessória” porque compreende “a adequada estrutura de planejamento sucessório nos âmbitos dos Direitos Societário e da Família e das Sucessões.”45 Compreende-se que a definição acima estaria correta, porém incompleta, na medida em que a estruturação jurídica adotada pela empresa familiar pode abranger outros aspectos que não sejam os sucessórios.

Por isso, prefere-se compreender o termo Governança Jurídica de forma ampla e abrangente, incluindo todas as áreas do Direito que de alguma forma pode ajudar na estruturação dos objetivos da família, gestão e propriedade.

À título de ilustração, cite-se a criação de Holdings, redação de Acordo de Acionistas ou Cotistas, firmamento de pactos antenupciais, elaboração de testamentos, realização de Doações condicionadas (com cláusulas de incomunicabilidade, impenhorabilidade, inalienabilidade e de reversão), e ainda, qualquer medida de planejamento para racionalização lícita de incidência tributária.

Por oportuno, cabe transcrever o Organograma46 proposto por Kelin E. Gersick para a separação dos 3 (três) tipos de Governanças listados acima, visando amenizar a insegurança e conflitos dentro das empresas familiares. Aqui nesse esquema, o d. estudioso chama de “Estrutura” o que propomos chamar de “Governança” em concordância com outros autores. Veja:

Segundo Kelin E. Gersick, “a proposta é que cada um dos três subsistemas da empresa familiar possa se beneficiar com uma estrutura de coordenação (Propriedade – reuniões de acionistas e conselho de administração; Empresa – equipe de desenvolvimento gerencial; Família – Conselho de Família) que auxilie na realização de suas tarefas de desenvolvimento. Ou, ainda, com planos que possam orientar o trabalho nessas tarefas.”47

6. CONSELHO DE ADMINISTRAÇÃO NAS EMPRESAS FAMILIARES

Como discorrido acima, a coexistência dos sistemas da família, empresa e gestão gera questões complexas porque envolvem pessoas nas mais variadas dimensões. A sobreposição de papéis e funções simultâneas causa inevitável conflito de interesses entre os participantes.48

A adoção de medidas de Governança Jurídica de caráter preventivo, como forma de antecipação de conflitos para assim evitá-los, ou caso não consiga precavê-los, ao menos dispor de maneiras alternativas de soluções de conflitos (sem qualquer necessidade de se instaurar um procedimento contencioso entre as partes, e muito menos judicial), é muito bem-vinda nas empresas familiares.

O Conselho de Administração é um órgão colegiado obrigatório para as companhias de capital aberto ou de capital autorizado, sendo facultativo a sua presença nas demais hipóteses de Sociedades Anônimas49 e nos outros formatos de sociedades empresárias. De acordo com o art. 138, parágrafo 2ª da LSA, ficaria a critério dos acionistas da empresa familiar que não enquadrasse na hipótese de capital aberto ou autorizado, ou dos sócios nas demais modalidades, optar por adotar a dualidade de órgãos de administração para condução dos negócios da sociedade empresária.

A composição de um Conselho de Administração50 dentro das empresas familiares é uma das mais importantes medidas jurídicas de Governança Jurídica51 que se pode adotar, já que estrutura formalmente (com respaldo legal) o principal meio que ligação entre a gestão diária da empresa (Diretoria-adminsitradores) e os cotistas-acionistas (proprietários). Com a inserção de um Conselho de Administração nas empresas familiares como forma de estratégia, independentemente do seu tipo societário ou obrigatoriedade legal, é possível:

- Definir os papéis dos envolvidos de forma clara, evidenciando e separando o interesse maior da Cia nas votações daquele inerente ao do acionista- proprietário;

- Elaborar o Planejamento Estratégico da empresa.

Inclusive, sobre o primeiro ponto acima que trata dos papéis a serem desempenhados pelos administradores e respectivos interesses a serem defendidos, a Lei 6.404/76 (LSA) define em seu artigo 154 o norte para o Conselheiro delinear sua conduta na condução da empresa. Tal obrigação serve com muita pertinência para as empresas familiares, de qualquer porte ou ramo, na medida em que:

“Art. 154. O administrador deve exercer as atribuições que a lei e o estatuto lhe conferem para lograr os fins e no interesse da companhia, satisfeitas as exigências do bem público e da função social da empresa.

§ 1º O administrador eleito por grupo ou classe de acionistas tem, para com a companhia, os mesmos deveres que os demais, não podendo, ainda que para defesa do interesse dos que o elegeram, faltar a esses deveres.”

Por isso, a “a adoção de um Conselho de Administração de forma correta, além de suprir a tendência de clareza e transparência que o mercado vem exigindo, graças em grande parte às citadas fraudes constatadas nas grandes empresas norte-americanas, traz às companhias maior seguridade para que possam gerir seus negócios. Enquanto no sistema unilateral a visão dos executivos pode ser limitada e, em muitas vezes, até mesmo viciada por características que se fazem endêmicas a cada tipo de cargo (a saber-se da diferença entre as funções e os perfis de conselheiros e diretores), temos que na divisão entre Diretoria e Conselho há uma maior variedade de perfis para dentro da companhia, ensejando assim maiores debates de forma a contribuir de forma efetiva para a administração e o gerenciamento da empresa.”52

Sem dúvida, a certeza da presença de um Conselho de Administração independente, ativo e bem informado já significa separação formal e estruturada do conflito oriundo da sobreposição simultânea dos eixos família, gestão e propriedade.

Nos termos do art. 142 da LSA53, o Conselho de Administração possui o dever primordial de fixar a orientação geral dos negócios da Cia, definindo quais vão ser suas prioridades, missão, objetivos e estratégias. Ao definir essas orientações para toda a Cia, o Conselho tem o poder de pensar o negócio de forma estratégica, definindo por meio de ações estruturadas como atingir os seus objetivos com o menor gasto de recursos possíveis.

Segundo leciona José Edwaldo Tavares Borba, o Conselho “formando um colegiado, reúnem-se os conselheiros periodicamente, a fim de orientar, em termos gerais, os negócios da companhia, bem como para acompanhar e fiscalizar a atuação dos diretores”54. Com isso, de acordo com Fábio Ulhôa Coelho, tal Órgão de administração permite à sociedade empresária “agilizar o processo de tomada de decisão, no interior da organização empresarial”.55

Em outras palavras, o planejamento estratégico56 que na sua elaboração leva em conta a adoção de um Conselho em sua gestão permite à própria sociedade empresária:

a) conhecer melhor a sua organização, por meio de um diagnóstico empresarial que pesquise todas as informações relacionadas com a mesma e determine no plano externo as oportunidades e ameaças; e no plano interno, as forças e as fraquezas;

b) conhecer os seus negócios e os mercados nos quais essa organização atua;

c) definir os objetivos dessa organização e planejamento que se propõe desenvolver;

d) definir as metas que serão perseguidas para que sejam atingidos os objetivos propostos pela organização;

e) elaborar um planejamento estratégico sistêmico, por meio de cenários factíveis que descrevam o custo, o benefício e as alternativas (políticas, econômicas, sociais, culturais, financeiras e jurídicas) existentes para sua implementação eficaz;

f) elaborar e implementar um plano de ação, pois todo planejamento somente faz sentido se for aplicado visando maximizar os resultados do negócio no qual o mesmo se se insere.

Ademais, no exercício das suas funções os Conselheiros devem observar 4 (quatro) deveres fundamentais a todos os administradores de sociedades. Para corroborar com a definição transparente de papéis no desempenho das suas funções dentro das empresas familiares, a LSA determina que o administrador se paute pelo dever de diligência, de lealdade, de sigilo e de informar.

Como prova da separação clara dos interesses da família e da Cia, a LSA determina:

- Dever de Diligência – empregar todo o cuidado possível e inerente a um homem probo na administração dos negócios (art.156 da LSA);

- Dever de Lealdade – não deixar os interesses pessoais sobrepor aos da Cia, sendo proibida o aproveitamento de oportunidades no âmbito pessoal em desfavor da empresa (art. 155 da LSA);

- Dever de Sigilo – proibição do uso ou divulgação de dados e informações não divulgadas no mercado (art. 155 da LSA);

- Dever de Informar – comunicar ao mercado e aos Órgãos de Fiscalização fatos relevantes que possam influenciar de modo ponderável no valor da Cia (art. 157 da LSA).

Além disso, em complemento ao disposto na LSA, recomenda-se também a elaboração de um regimento interno para melhor regulamentar as reponsabilidades do Conselho (como Órgão independente da Cia) e seus Conselheiros (por vezes acionistas e proprietários). Segundo afirmou Ângela Rita Franco Donaggio e Alexandre di Miceli da Silveira, “também se recomenda que as atividades do próprio Conselho estejam contidas em um regimento interno, a fim de formalizar um conjunto de normas e regras que explicitem as responsabilidades, atribuições e rotinas de trabalho do Conselho de Adminsitração (…) O regimento interno do Conselho de Administração ainda por ser um instrumento muito eficiente para delimitar os limites de atuação e responsabilidades do órgão versus as responsabilidades individuais dos conselheiros. É desejável que contenha dispositivos que previnam conflitos com a diretoria executiva, mais propriamente com o presidente.”57

Por último, e de acordo com o Código das Melhores Práticas de Governança divulgado pelo Instituto Brasileiro de Governança Corporativa – IBCG58, orienta-se que o Conselho de Administração não só nas empresas familiares, mas em todas as Cias e demais Sociedades tenham:

a) composição com 5 (cinco) a 11 (onze) membros (número razoável e ímpar);

b) mandatos dos conselheiros unificados não superiores a 2 (dois) anos, permitida reeleição não automática (condicionada a avaliação do Conselheiro de acordo com seu desempenho no mandato anterior);

c) reunião entre 6 (seis) a 12 (doze) vezes por ano (é preciso manter um ritmo de trabalho e continuidade de ações);

d) definição de agenda anual (definição de compromissos, com agendamento prévio para comprometer os Conselheiros);

e) realização de avaliação de desempenho dos Conselheiros e do próprio Conselho (como forma de se manter o comprometimento);

f) diferentes pessoas nos cargos de Presidente da Cia e Presidente do Conselho (evitar o conflito de interesses pela confusão de papéis);

g) composição com pessoas de diferentes formações e experiências (a interdisciplinariedade, como dito acima neste trabalho, é fundamental);

h) Conselheiros com alinhamento entre valores pessoais e os valores e Código de Conduta da Cia (harmonia);

i) Constituição de uma Secretaria para ajudar no fluxo e envio de informações e dados;

j) Formação de Comitês de Apoio ou Conselhos Consultivos para tratarem matérias específicas de forma mais técnica, profunda e eficaz;

k) Possibilidade de inserção de Conselheiros

Portanto, a existência do Conselho de Administração nas empresas familiares é essencial. Diante da possibilidade de se estruturar um Órgão específico para pensar a estratégia da empresa-atividade, nasce a possibilidade de tomada de decisões mais acertadas para o bem dos negócios, preservando as atividades da empresa familiar ao longo das gerações.

7. CONCLUSÃO

Por todo o exposto, percebe-se que as empresas familiares constituem uma parcela significativa dos grandes grupos empresariais mundiais e brasileiros, com lugar de destaque na economia mundial. É de suma importância a realização de estudos que aprofundem sobre a dinâmica e funcionamento dessas organizações, buscando entender os problemas existenciais, jurídicos e estratégicos relacionados às suas atividades.

As organizações familiares enfrentam problemas porque vivem um processo dinâmico e complexo, onde os acontecimentos da vida pessoal de cada membro da família, as diferentes fases do ciclo vital familiar (aqui pensada como conjunto de pessoas) e o desenvolvimento das atividades empresariais ocorrem ao mesmo tempo. As diferentes idades cronológicas dos seus membros (às vezes acentuadas pelo conflito entre gerações), os diferentes estágios do grupo familiar, e ainda, o estágio de maturação da empresa no mercado, ocorrem todos ao mesmo tempo confundindo papéis e funções dos envolvidos nesse contexto.

Por isso, dentro desse contexto por vezes confuso se torna difícil a compreensão e resolução dos conflitos entre os objetivos e papéis do indivíduo, da família e da empresa familiar.

A proposta de inserção de medidas de Governança Corporativa, Governança Familiar e Governança Jurídica como elementos integrantes das estratégias adotadas pelas Empresas Familiares figura como medida acertada para sua sobrevivência e perpetuação no mercado. A adoção de práticas de Governanças para melhor estruturação das suas atividades empresariais são mecanismos que devem fazer parte da estratégia e do pensar estratégico da família, objetivando a sua conservação ao longo de gerações.

Dentre várias possibilidades de planejamentos, estruturas e atitudes nos âmbitos da gestão e família, a criação do Conselho de Administração figura como uma das formas de Governança Jurídica. A composição de um Conselho de Administração dentro das empresas familiares figura como uma importante medida estratégica porque serve de estrutura formal (com respaldo e disciplina legal) e como principal elo de ligação entre a administração diária da empresa (Diretoria-Administradores) e os cotistas-acionistas (proprietários).

Glossário

1 Segundo leciona Frederico de Andrade Gabrich, o “pensar estratégico pressupõe uma disposição de encarar o conhecimento científico com que se conta e as pessoas envolvidas na execução de uma atividade organizada (no Estado ou fora dele), como instrumentos necessários ao alcance dos objetivos pré-estabelecidos. Tais objetivos normalmente estão vinculados à determinação da maior felicidade possível, do maior número possível de pessoas, com o menor custo (de tempo e de dinheiro) possível, diante das circunstâncias fáticas, jurídicas, econômicas, sociais e políticas relacionadas ao caso.”Análise Estratégica do Direito. Belo Horizonte: Universidade Fumec – FCH, 2010. p. 159.

2 PRADO, Roberta Nioac (coord.). Direito, gestão e prática: empresas familiares: governança corporativa, governança familiar e governança jurídica. São Paulo: Saraiva, 2011, p.19.

4 Extraído da reportagem “Os desafios enfrentados por filhos que trabalham na empresa do pai”, publicada na revista Exame, Edição 838, de 16 de março de 2005, p.25.3 Ciclo de Vida das Empresas Familiares, in Revista Eletrônica de Administração. Facef, vol 02, 2ª ed, Janeiro- Junho 2003.

5 Nesse mesmo sentido, Luciene Jung de Campos e Cláudio Mazzilli afirmam que “Christensen (1953), um dos primeiros autores a realizar estudos sobre Pequenas e Médias Empresas (PME) familiares, afirmou que tais empreendimentos caracterizam-se pelas peculiaridades de gestão, onde estão diretamente vinculados ao exercício das funções principais, a gestão e a propriedade”. Análise do Processo Sucessório em Empresa Familiar: um estudo de caso, in www.fumesc.com.br [Internet] <disponível em, acessado em 02.05.11>

6 ANTONELLI, Luiz Marcelo. Sucessão e sobrevivência nas empresas familiares, in www.ichs.ufop.br [Internet] <disponível em, acessado em 02.05.11>

7 Empresas Familiares: aspectos jurídicos e estratégicos para uma boa gestão. São Paulo: IOB Thomson, 2007, p. 21.

8 In www.wikipedia.com [Internet] <disponível em http://pt.wikipedia.org/wiki/Empresa_familiar, acessado em 02.05.11>

9 Tipos de Empresa Familiar, in www.administradores.com.br [Internet] <disponível em http://www.administradores.com.br/informe-se/artigos/tipos-de-empresa-familiar/51129/, acessado em 02.05.11>

10 Quadro extraído do texto de Giovani Zorzanelli, Tipos de Empresa Familiar , in www.administradores.com.br [Internet] <disponível em , acessado em 02.05.11>

11 A obra de R.G. Donneley visitada por esses autores foi The family business, in Havard Business Review, vol.42, n.4, Agosto 1964, segundo afirmação encontrada no artigo Análise do Processo Sucessório em Empresa Familiar: um estudo de caso, in www.fumesc.com.br/ [Internet] <disponível em http://www.fumesc.com.br/adm_materialdidatico/per7e8/gmicroepeqemp/03-0Textos%20Complementares%20-

%20Sucessao%20na%20Empresa%20Familiar.pdf,, acessado em 02.05.11>

12 Análise do Processo Sucessório em Empresa Familiar: um estudo de caso, in www.fumesc.com.br [Internet]

<disponível em http://www.fumesc.com.br/adm_materialdidatico/per7e8/gmicroepeqemp/03-

%20Textos%20Complementares%20-%20Sucessao%20na%20Empresa%20Familiar.pdf, acessado em 02.05.11>.

13 Esse Organograma foi extraído do texto de Giovani Zorzanelli, Tipos de Empresa Familiar, in www.administradores.com.br [Internet] <disponível em http://www.administradores.com.br/informe- se/artigos/tipos-de-empresa-familiar/51129/, acessado em 02.05.11>

14 Tal Esquema foi reproduzido do texto de Giovani Zorzanelli. Tipos de Empresa Familiar, in www.administradores.com.br [Internet] <disponível em http://www.administradores.com.br/informe- se/artigos/tipos-de-empresa-familiar/51129/, acessado em 02.05.11>

15 Assim dispõe do art. 116 da Lei de S/A: “Entende-se por acionista controlador a pessoa, natural ou jurídica, ou o grupo de pessoas vinculadas por acordo de voto, ou sob controle comum, que: a) é titular de direitos de sócio

que lhe assegurem, de modo permanente, a maioria dos votos nas deliberações da assembléia-geral e o poder de eleger a maioria dos administradores da companhia; e b) usa efetivamente seu poder para dirigir as atividades sociais e orientar o funcionamento dos órgãos da companhia.”

16 Assim, em nosso ordenamento pátrio percebemos três modalidades de exercício do controle: 1) direto pela titularidade e direito de voto como sócio ou acionista; 2) indireto pela relação de natureza societária, com participação na controladora e esta no capital votante da controlada; e 3) agrupado, mediante acordo com outros sócios ou acionistas.

17 O art. 1.593 do Código Civil reza que “O parentesco pode ser natural ou civil, conforme resulte de consangüinidade ou de outra origem”. No caso de parentesco por natural (consangüinidade), este se subdivide no de linha reta (ascendentes e descendentes) e o de linha colateral (transversal – pessoas provenientes de um só tronco, até quarto grau, sem descenderem uma da outra), com ambas definições extraídas dos arts. 1.591 e 1.592 desse mesmo diploma legal. Lado outro, já o parentesco civil (afinidade), este se perfaz entre cônjuge ou companheiro de um lado e os ascendentes, descendentes e irmãos do outro, nos termos dos art.1.595 do Código Civil.

18 Reportagem “Os desafios enfrentados por filhos que trabalham na empresa do pai”, publicada na revista Exame, Edição 838, de 16 de março de 2005, p. 25/26.

19 Estatísticas, in www.portaltudoemfamilia.com.br [Internet] <disponível em http://www.portaltudoemfamilia.com.br/cms/?p=97, acessado em 02.05.11> outras palavras, a empresa familiar é a espinha dorsal da economia familiar.”20

20 “Os desafios enfrentados por filhos que trabalham na empresa do pai”, publicada na revista Exame, Edição 838, de 16 de março de 2005, p.25.

21Tal livro seria o Family business: human dilemmas in the family firm. London: International Thomson Business Press, 1996, segundo afirmado por aquelas autoras no artigo denominado Análise do Processo Sucessório em Empresa Familiar: um estudo de caso, in www.fumesc.com.br [Internet] <disponível em http://www.fumesc.com.br/adm_materialdidatico/per7e8/gmicroepeqemp/03-%20Textos%20Complementares%20-%20Sucessao%20na%20Empresa%20Familiar.pdf, acessado em 02.05.11>

22 Análise do Processo Sucessório em Empresa Familiar: um estudo de caso, in www.fumesc.com.br [Internet]<disponível em http://www.fumesc.com.br/adm_materialdidatico/per7e8/gmicroepeqemp/03-%20Textos%20Complementares%20-%20Sucessao%20na%20Empresa%20Familiar.pdf, acessado em 02.05.11>

23 As Micro e Pequenas Empresas Comerciais e de Serviços no Brasil, in www.ibge.gov.br [Internet]<disponível em http://www.ibge.gov.br/home/presidencia/noticias/11092003microempresahtml.shtm, acessado em 02.05.11>

24 As Micro e Pequenas Empresas Comerciais e de Serviços no Brasil, in www.ibge.gov.br [Internet]<disponível em http://www.ibge.gov.br/home/presidencia/noticias/11092003microempresahtml.shtm, acessado em 02.05.11>

25 À título de esclarecimento, podemos estipular a seguinte legenda para o referido Quadro: 1) Receita por empresa, significa a média de faturamento encontrado no tipo de empresa multiplicado por R$1.000,00; Receita por pessoal ocupado, significa a quantidade de pessoas ocupadas (empregadas ou não formalmente) por faturamento médio de R$1.000,00; 3) Quociente de Valor Adicionado (QVA) indica o valor agregado à economia por cada real (R$1,00) faturado pela empresa. Essa Tabela foi extraída do texto As Micro e Pequenas Empresas Comerciais e de Serviços no Brasil, in ibge.gov.br [Internet] <disponível em http://www.ibge.gov.br/home/presidencia/noticias/11092003microempresahtml.shtm, acessado em 02.05.11>

26 Segundo acepção constante no próprio site dessa Empresa, a Prosperare é “uma empresa familiar brasileira que oferece às famílias empresárias e aos gestores e assessores de seus empreendimentos, o apoio necessário para que possam superar esses desafios”, in www.prosperarebrasil.com.br [Internet] <disponível em http://www.prosperarebrasil.com.br/, acessado em 02.05.11>

27 Revista denominada Valor 1.000, Edição de 2005 é uma publicação anual do Jornal Valor Econômico.

28 SERASA é uma empresa privada constituída sob a forma de sociedade anônima que exerce a atividade de consulta a banco de dados e proteção ao crédito e, de acordo com o seu site, define-se como “A Serasa Experian, parte do grupo Experian, é o maior bureau de crédito do mundo fora dos Estados Unidos, detendo o mais extenso banco de dados da América Latina sobre consumidores, empresas e grupos econômicos.”, in www.serasaexpirian.com.br [Internet] <acessado em 02.05.11>

29Grandes Empresas Familiares Brasileiras: uma análise da publicação do Valor 1.000, in www.prosperarebrasil.com.br [Internet] <http://www.prosperarebrasil.com.br/publicacao/Empresa_Familiar_Valor_1000.pdf, acessado em 02.05.11>

30 Levando-se em consideração a quantidade dentre as 1.000 maiores, 34% são familiares mas apenas 21% faturam acima de R$1,1 trilhão.

31 ESTOL, Kátia Felipe e FERREIRA, Maria Cristina. O processo sucessório e a cultura organizacional em uma empresa familiar, in www.scielo.com.br [Internet] <disponível em http://www.scielo.br/pdf/rac/v10n4/a05v10n4.pdf, acessado em 02.05.11>

32 Exemplificativamente, veja os sites institucionais que desenvolvem estudos sobre o tema: http://wwwfamilybusinessmagazine.com>; < http://www.ffi.org/ (Family Firm Institute); <htpp://www.fbn- i.org/summit> (Family Business Network); <http;//www.havard.edu/çist/Family-business-network>; http://www.kellogg.northwestern.ed/…/family/events.31 ESTOL, Kátia Felipe e FERREIRA, Maria Cristina. O processo sucessório e a cultura organizacional em uma empresa familiar, in www.scielo.com.br [Internet] <disponível em http://www.scielo.br/pdf/rac/v10n4/a05v10n4.pdf, acessado em 02.05.11>

33 Segundo Roberta Nioac Prado, no site Havard Business Publishing se encontra mais de 500 livros, papares e estudos de cases internacionais relativos a empresas familiares. Empresas Familiares – Governança Corporativa, Familiar e Jurídico-Sucessória, in PRADO, Roberta Nioac (coord.). Direito, gestão e prática: empresas familiares: governança corporativa, governança familiar e governança jurídica. São Paulo: Saraiva, 2011, p.22.

34 “Os desafios enfrentados por filhos que trabalham na empresa do pai”, publicada na revista Exame, Edição 838, de 16 de março de 2005, p.25.

35 GERSIK, Kelin; DAVIS, Jonh; HAMPTON, M; LANSBERG,I. De geração a geração: ciclo de vida das empresas familiares. São Paulo: Negócios, 1997

36 CATTANI, Marco Aurélio. Empresa Familiar: mandatos e mitos no comando de uma empresa. Dissertação (mestrado em Administração). Departamento de ciências econômicas. Porto Alegre, UFRGS, 1993, Apud CAMPOS, Luciene Junge e MAZZILLI, Cláudio. Análise do Processo Sucessório em Empresa Familiar: um estudo de caso, in www.fumesc.com.br [Internet] <disponível em http://www.fumesc.com.br/adm_materialdidatico/per7e8/gmicroepeqemp/03-%20Textos%20Complementares%20-%20Sucessao%20na%20Empresa%20Familiar.pdf, acessado em 02.05.11>

37 CAMPOS, Luciene Jung e MAZZILLI, Cláudio. Análise do Processo Sucessório em Empresa Familiar: um estudo de caso, in www.fumesc.com.br [Internet] <disponível em http://www.fumesc.com.br/adm_materialdidatico/per7e8/gmicroepeqemp/03-%20Textos%20Complementares%20=%20Sucessao%20na%20Empresa%20Familiar.pdf, acessado em 02.05.11>

38 Para melhor compreensão sobre o tema, recomendamos a leitura do artigo denominado “O Caráter Normativo dos Princípios” escrito pelo Prof. Frederico de Andrade Gabrich, Revista Forense. Rio de Janeiro: Forense, 2007, vol. 393, p. 107 a 124.

39 HOUAISS, Antônio. Dicionário da Língua Portuguesa. Rio de Janeiro: Objetiva, 2001, p. 1470.

40 FERREIRA, Aurélio Buarque de Holanda. Dicionário da Língua Portuguesa. Rio de Janeiro: Nova Fronteira, 1999.

41 HOUAISS, Antônio. Dicionário da Língua Portuguesa. Rio de Janeiro: Objetiva, 2001, p. 1470.

42 INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA – IBCG. Código de melhores práticas de governança corporativa. Disponível em: <http://www.ibcg.org.br, acessado em 14.02.12 >

43 RIBEIRO, Milton Nassau. Aspectos Jurídicos da Governança Corporativa. São Paulo: Quartier Latin, 2007.

44 Empresas Familiares – Governança Corporativa, Familiar e Jurídico-Sucessória, in PRADO, Roberta Nioac (coord.). Direito, gestão e prática: empresas familiares: governança corporativa, governança familiar e governança jurídica. São Paulo: Saraiva, 2011, p.40.

45 Empresas Familiares – Governança Corporativa, Familiar e Jurídico-Sucessória, in PRADO, Roberta Nioac (coord.). Direito, gestão e prática: empresas familiares: governança corporativa, governança familiar e governança jurídica. São Paulo: Saraiva, 2011, p.46 e 47.

46 Chamado por Kelin E. Gersick de “Administrando Empresas Familiares em Desenvolvimento – Estrutura e Plano dos Três Círculos”, em seu livro De Geração para Geração: Ciclo das Empresas Familiares. São Paulo: Negócio Editora, 1997.45 Empresas Familiares – Governança Corporativa, Familiar e Jurídico-Sucessória, in PRADO, Roberta Nioac (coord.). Direito, gestão e prática: empresas familiares: governança corporativa, governança familiar e governança jurídica. São Paulo: Saraiva, 2011, p.46 e 47.

48 Em alguns aspectos, esse conflito entre gestores e proprietários faz lembrar os chamados “Conflitos de Agência” de algumas Cias.47 De Geração para Geração: Ciclo das Empresas Familiares. São Paulo: Negócio Editora, 1997.

49 Segundo Modesto Carvalhosa, excetua-se desse rol as sociedades subsidiárias integrais, as constituídas por apenas dois sócios e as em comandita por ações, que não podem possuir Conselho de Administração ou por impossibilidade intrínseca ou por expressa proibição legal. CARVALHOSA, Modesto. Comentários à Lei das Sociedades Anônimas. São Paulo: Saraiva, 2003, vol. 3, p. 51.

50 Para se compreender melhor a história e evolução desse Órgão no Direito brasileiro, recomenda-se a leitura dos livros A Lei das S.A. Pressupostos, elaboração, modificações (Rio de Janeiro: Renovar, 1997, vol 1) e Direito das Companhias (Rio de Janeiro: Forense, 2009, vol 1), sendo aquele primeiro de autoria e o segundo de coordenação dos estudiosos Alfredo Lamy filho e José Luiz Bulhões Pedreira.

51 Apesar de alguns autores apontarem como medida de Governança Corporativa, pelas razões expostas no Capítulo anterior prefere-se classificá-la como meio de Governança Jurídica.

52 VELLOSO, Paulo Henrique. O Conselho de Administração na Sociedade Anônima Brasileira. Disponível em: <http://www.franca.unesp.br/artigosGradDir2009/Paulo_Henrique.pdf, acessado em 01.03.12>

53 Art. 142. Compete ao conselho de administração: I – fixar a orientação geral dos negócios da companhia; II – eleger e destituir os diretores da companhia e fixar-lhes as atribuições, observado o que a respeito dispuser o estatuto; III – fiscalizar a gestão dos diretores, examinar, a qualquer tempo, os livros e papéis da companhia, solicitar informações sobre contratos celebrados ou em via de celebração, e quaisquer outros atos; IV – convocar a assembléia-geral quando julgar conveniente, ou no caso do artigo 132; V – manifestar-se sobre o relatório da administração e as contas da diretoria; VI – manifestar-se previamente sobre atos ou contratos, quando o estatuto assim o exigir; VII – deliberar, quando autorizado pelo estatuto, sobre a emissão de ações ou de bônus de subscrição; VIII – autorizar, se o estatuto não dispuser em contrário, a alienação de bens do ativo não circulante, a constituição de ônus reais e a prestação de garantias a obrigações de terceiros; IX – escolher e destituir os auditores independentes, se houver.

54 Direito Societário. Rio de Janeiro: Renovar, 2004. 9ª ed. rev., aum. e atual, p.384-385. 55_Curso de Direito Comercial. São Paulo: Editora Saraiva, 2004. 2 v, 7ª ed. rev. e atual, p.215.

56 Análise Estratégica do Direito. Belo Horizonte: Universidade Fumec – FCH, 2010. p. 159 a 201.

57 A importância dos Conselhos de Administração para as Empresas Familiares, in PRADO, Roberta Nioac (coord.). Direito, gestão e prática: empresas familiares: governança corporativa, governança familiar e governança jurídica. São Paulo: Saraiva, 2011, p.134.

58Código de melhores práticas de governança corporativa. Disponível em: <http://www.ibcg.org.br, acessado em 14.02.12 >

BIBLIOGRAFIA

ANTONELLI, Luiz Marcelo. Sucessão e sobrevivência nas empresas familiares, in www.ichs.ufop.br [Internet] <disponíve em http://www.ichs.ufop.br/conifes/anais/OGT/ogt1204.htm, acessado em 02.05.11>

As Micro e Pequenas Empresas Comerciais e de Serviços no Brasil, in www.ibge.gov.br [Internet] <disponível em http://www.ibge.gov.br/home/presidencia/noticias/11092003microempresahtml.shtm, acessado em 02.05.11>

BORBA, José Edwaldo Tavares. Direito Societário. Rio de Janeiro: Renovar, 2004. 9ª ed. rev., aum. e atual.

BROCHADO Teixeira, ANA Carolina e RIBEIRO, Gustavo Pereira Leite (Coordenadores). Manual de Direito das Famílias e das Sucessões. Belo Horizonte: Del Rey: Mandamentos, 2008.

CAMPOS, Luciene Jung e MAZZILLI, Cláudio. Análise do Processo Sucessório em Empresa Familiar: um estudo de caso, in www.fumesc.com.br [Internet] <disponível em http://www.fumesc.com.br/adm_materialdidatico/per7e8/gmicroepeqemp/03-%20Textos%20Complementares%20-%20Sucessao%20na%20Empresa%20Familiar.pdf, acessado em 02.05.11>

CARLTON, Milena Corrêa. Ciclo de Vida das Empresas Familiares, in Revista Eletrônica de Administração. Facef, vol 02, 2ª ed, Janeiro-Junho 2003.

CARVALHOSA, Modesto. Comentários à Lei das Sociedades Anônimas. São Paulo: Saraiva, 2003, vol. 3, p. 51.

CATTANI, Marco Aurélio. Empresa Familiar: mandatos e mitos no comando de uma empresa. Dissertação (mestrado em Administração). Departamento de ciências econômicas. Porto Alegre, UFRGS, 1993.

COELHO, Fábio Ulhôa. Curso de Direito Comercial. 7ª ed. rev. e atual. São Paulo: Editora Saraiva, 2004. 2v.

DUARTE, Ronnie Preuss. Teoria da empresa: à luz do novo Código Civil brasileiro. São Paulo: Método, 2004. Estatísticas, in www.portaltudoemfamilia.com.br [Internet] <disponível em http://www.portaltudoemfamilia.com.br/cms/?p=97, acessado em 02.05.11>

ESTOL, Kátia Maria Felipe e FERREIRA, Maria Cristina. O processo sucessório e a cultura organizacional em uma empresa familiar, in www.scielo.com.br [Internet] <disponível em http://www.scielo.br/pdf/rac/v10n4/a05v10n4.pdf, acessado em 02.05.11>

FERREIRA, Aurélio Buarque de Holanda. Dicionário da Língua Portuguesa. Rio de Janeiro: Nova Fronteira, 1999.

GABRICH, Frederico de Andrade. Análise Estratégica do Direito. Belo Horizonte: Universidade Fumec – FCH, 2010.

GABRICH, Frederico de Andrade. O Caráter Normativo dos Princípios. Revista Forense. Rio de Janeiro: Forense, 2007, vol. 393.

GERSICK, Kelin E. De Geração para Geração: Ciclo das Empresas Familiares. São Paulo: Negócio Editora, 1997.

HOUAISS, Antônio. Dicionário da Língua Portuguesa. Rio de Janeiro: Objetiva, 2001.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA – IBCG. Código de melhores práticas de governança corporativa. Disponível em: <http://www.ibcg.org.br, acessado em 14.02.12 >

LAMY FILHO, Alfredo e PEDREIRA, José Luiz Bulhões. A Lei das S.A. Pressupostos, elaboração, modificações. Rio de Janeiro: Renovar, 1997, vol 01.

LAMY FILHO, Alfredo e PEDREIRA, José Luiz Bulhões (Coord.). Direito das Companhias. Rio de Janeiro: Forense, 2009, vol. 01.

MADALENO, Rolf. Curso de Direito de Família. Rio de Janeiro: Forense, 2008.

MAMEDE, Gladston. Direito Empresarial Brasileiro: empresa e atuação empresarial. São Paulo: Atlas, 2011, vol. 01.

MAMEDE, Gladston; MAMEDE, Eduarda Cotta. Holding Familiar e suas Vantagens: planejamento jurídico e econômico do patrimônio e da sucessão familiar. São Paulo: Atlas, 2011.

PRADO, Roberta Nioac (coord.). Direito, gestão e prática: empresas familiares: governança corporativa, governança familiar e governança jurídica. São Paulo: Saraiva, 2011.

RIBEIRO, Milton Nassau. Aspectos Jurídicos da Governança Corporativa. São Paulo: Quartier Latin, 2007.

SALES, Nacir. Blindagem de Bens 2. São Paulo: N. Negócios, 2011.

WALTER, Lerner, BARRUECO, Fernando Mauro e PEROTTI, Paulo Salvador Ribeiro (Coordenadores). Empresas Familiares: aspectos jurídicos e estratégicos para uma boa gestão. São Paulo: IOB Thomson, 2007.www.wikipedia.com [Internet] <disponível em http://pt.wikipedia.org/wiki/Empresa_familiar, acessado em 02.05.11> www.prosperarebrasil.com.br [Internet] <disponível em http://www.prosperarebrasil.com.br/publicacao/Empresa_Familiar_Valor_1000.pdf, acessado em 02.05.11>

Revista EXAME. Os desafios enfrentados por filhos que trabalham na empresa do pai. Edição 838, de 16 de março de 2005.

VELLOSO, Paulo Henrique. O Conselho de Administração na Sociedade Anônima Brasileira. Disponível em: < http://www.franca.unesp.br/artigosGradDir2009/Paulo_Henrique.pdf, acessado em 01.03.12>

ZORZANELLI, Giovani. Tipos de Empresa Familiar, in www.administradores.com.br [Internet] <disponível em http://www.administradores.com.br/informe-se/artigos/tipos-de- empresa-familiar/51129/, acessado em 02.05.11>

Matheus Bonaccorsi

Especialista em Direito Empresarial