Confaz assume comando do ICMS-ST e criação do Portal atende antigo pleito dos contribuintes

Confaz aperta exigência junto aos Estados e Distrito Federal no tange às regras de cobrança do ICMS através do regime de Substituição Tributária e promete atender antigo pleito dos contribuintes.

Com a criação do Portal da Substituição Tributária, o contribuinte terá acesso as regras da Substituição Tributária, como lista de mercadorias sujeitas ao regime, MVA, alíquotas. Enfim a ferramenta promete reunir em um único local todas as informações do ICMS-ST.

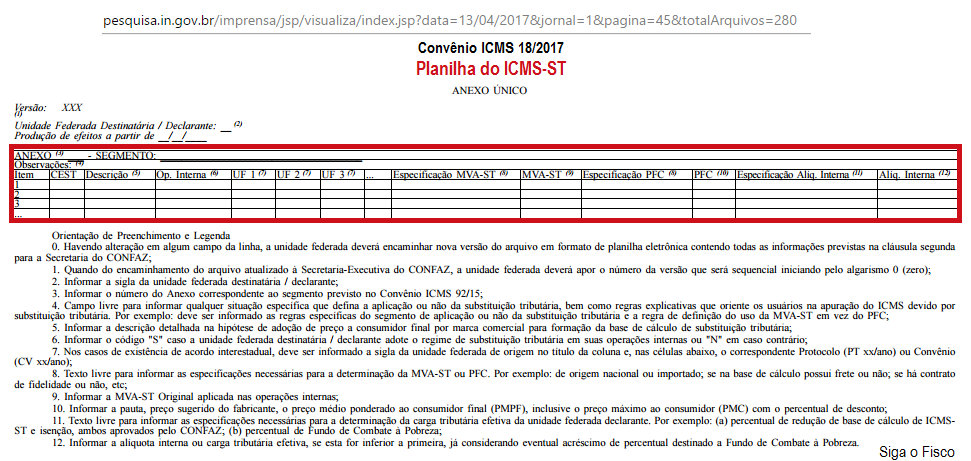

Lição de casa para os Estados e Distrito Federal. Para incluir mercadorias na Substituição Tributária, alterar regras (MVA, alíquotas), as unidades da federação, terão de encaminhar informações ao Confaz, ou seja, planilha para a devida publicação no PORTAL da Substituição Tributária, conforme determina o Convênio ICMS 18/2017.

Desta forma os Estados e o Distrito Federal (exceto Espírito Santo e Goíás) terão de encaminhar ao Confaz, novas mercadorias incluídas no regime de Substituição Tributária, nova MVA-ST, alteração de alíquotas e alteração da MVA-ST, conforme modelo de Planilha do Anexo Único do Convênio ICMS 18/2017:

O Portal do ICMS-ST, deve contribuir para o cálculo correto do imposto e emissão correta dos documentos fiscais. Este sempre foi o pleito dos contribuintes. Em razão da complexidade que envolve as regras do ICMS, cada unidade da federação possui suas normas. Assim, nunca foi tarefa fácil identificar todas as regras de Substituição Tributária do ICMS, principalmente quando se trata de operação interestadual.

As regras estabelecidas pelo Confaz através do Convênio ICMS 18/2017 não se aplicam aos Estados do Espírito Santo e Goiás. Portanto, o Portal da Substituição Tributária não contempla este estados.

ICMS-ST a partir de 2016

Desde 1º de janeiro de 2016, com o advento do Convênio ICMS 92/2015, os Estados e o Distrito Federal somente podem cobrar ICMS através do regime de Substituição Tributária se a mercadoria constar da lista anexa ao Convênio.

A partir de 1º de junho de 2017, com a publicação do Convênio ICMS 18 de 2017, os Estados e o Distrito Federal, terão de fornecer ao Confaz, informações sobre as regras de aplicação do regime de Substituição Tributária, conforme planilha anexa ao Convênio ICMS.

Por Josefina do Nascimento.

Fonte: Siga o Fisco

Associação Paulista de Estudos Tributários, 17/4/2017

Comentários:

A tratativa do ICMS (imposto sobre a circulação de mercadorias e serviços de transportes intermunicipal e interestadual e serviços de comunicação) via de regra é complexa e se torna ainda mais dificultosa na realização de operações interestaduais com mercadorias.

Isso de dá em razão de cada Estado e o Distrito Federal darem abordagens diversas sobre o mesmo assunto.

Diante dessa realidade, os contribuintes ficam perdidos, sem entender bem quais os procedimentos, o que deve efetivamente ser recolhido, sobre qual mercadoria e para qual ente da federação deverá recolher o ICMS substituição tributária, dentre outros pontos.

Com o Convênio de ICMS nº 18/2017, publicado no Diário Oficial da União em 13/04/2017, com efeitos a partir de 1º julho de 2017, o Conselho Nacional de Política Fazendária – CONFAZ – ao Instituir o Portal Nacional da Substituição Tributária visa a uniformizar e sistematizar a identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS.

Com tal sistematização haverá uma maior clareza das regras e mercadorias envolvidas na substituição tributária, já que para poder se incluir mercadorias na Substituição Tributária e alterar regras (Margem de Valor Agregado – MVA e alíquotas, por exemplo), as unidades da federação terão de encaminhar informações ao Confaz, com o preenchimento de uma planilha para a devida publicação no Portal da Substituição Tributária.

A expectativa é que além da facilitação da divulgação das regras do ICMS-ST, que o “Portal do ICMS-ST”, contribua para a realização do cálculo correto do imposto, bem como auxilie na emissão certa dos documentos fiscais, principalmente em operações interestaduais.

")

")

")

")

")

")

")

")